Nullával való osztás: érdemes ma ingatlanba fektetni Magyarországon?

Mindig izgatott a nullával való osztás. Ha megkísérli az ember, az Excel például azt írja ki, hogy #DIV/0!, vagyis hogy a nullával való osztás értelmezhetetlen. Matematikai értelemben persze az, de logikusan ilyenkor végtelent kellene kapnunk (csak az a kérdés, hogy plusz vagy mínusz végtelent, attól függően, hogy merről közelítünk a nullához).

De hogy jön ez most ide? Úgy, hogy a nullával való osztás releváns lehet a befektetni szándékozóknak.

Bankbetét? Kötvény? Részvény? Ingatlan?

A 2008-9-es válság óta nagyon alacsonyak, sőt néha negatívak a nominális kamatok a fejlett országokban – Svájcban például még mindig fizetni kell egy kicsit azért, hogy az államnak kölcsönadhassuk tíz évre a pénzünket. A magyar tízéves állampapír-hozamok is csak 2 százalék körül vannak, ami érdekes módon egy kicsit alacsonyabb, mint az USA vagy Ausztrália tízéves hozama. Az inflációs célok viszont jellemzően 2 százalék körül vannak, sőt Magyarországon a cél 3 százalék. Ha elhisszük, hogy a jegybankoknak pár év alatt sikerül elérniük az inflációs céljaikat, akkor a reálhozam (az inflációval kiigazított hozam) az állampapíroknál még hosszabb távra is negatív lehet.

A vállalatok és a magánszemélyek persze az államnál drágábban tudnak csak hitelt felvenni, de még itt is várhatóan nagyon alacsony a reálkamat. Ha pedig valakinek az alternatíva az, hogy bankbetétbe vagy kötvénybe tegye a pénzét, akkor, legalábbis rövid távon, nem számíthat pozitív hozamra, még nominálisan sem. Ez az egyéb befektetések felé tolja a megtakarítókat.

Mennyi az elvárt hozam?

A befektetési lehetőségeket tipikusan úgy szokták értékelni (legalábbis a nagykönyv szerint), hogy a jövőbeni várható bevételeket az eszközből diszkontáljuk (egyesével elosztjuk) a kumulált elvárt vagy alternatív hozammal. Ekkor levezethető, hogy egy állandó hozamot produkáló befektetés értéke egyenlő a hozam és a kamatláb hányadosával. A levezetés persze nem számolt a nulla vagy negatív kamatláb lehetőségével, ezért egy matematikus nem is tekintené helyesnek. A levezetett képlet nulla kamat esetén matematikailag nem értelmezhető, de a sorozat összege (ha végtelennek tételezzük fel a pénzáramot) ekkor végtelen.

Ha az elvárt hozamunk nulla, akkor eljutunk oda, hogy egy tartósan pozitív hozamú eszközért bármennyit fizethetünk, akkor is jó befektetés lesz. Nullával való osztáskor ugyanis az érték, legalábbis intuitíve, végtelen – persze az ilyen típusú érvek leginkább akkor szoktak elhangzani, amikor a buborék a legnagyobbra fúvódik.

A gyakorlatban persze nem szokott az elvárt hozam nulla lenni, még reálértelemben, inflációval kiigazítva sem. De az is nagyon számít, hogy 1 vagy 5 százalék az elvárt hozam, az előbbi ugyanis akár ötször akkora eszközárakat is igazolhat, mint az utóbbi. És ha még fél százalékot csökken az elvárt hozam, akkor az árak még duplázódhatnak. Az évek óta alacsony kamatok hatására a legtöbb helyen, így Magyarországon is felmentek a részvényárak, és elkezdtek emelkedni az ingatlanárak. A következőkben az utóbbira koncentrálok, de érdemes megjegyezni, hogy a kis számú ingatlanba történő befektetés sokkal kevésbé diverzifikált, mint mondjuk egy részvényalap.

Az ingatlan mint befektetés

Az ingatlanbefektetés egy kicsit olyan, mint a kötvény: a kiadásból (vagy saját használatból) viszonylag stabil jövedelem, illetve hasznosság származik. A nagy infláció esetén még az is nagyon valószínű, hogy felmegy az ingatlan nominális ára, valamennyire kompenzálva az inflációt (negatív infláció esetén és/vagy nagy gazdasági válság idején persze esni is tud, mint láttuk). Tehát az ingatlan egy kicsit az inflációval indexált kötvényre hasonlít, csak van egy kis részvényszerű tulajdonsága is, a gazdasági ciklussal is mozog.

A lakossági befektetők egy részének az ingatlan még azért is szimpatikus lehet, mert megfogható, és „lakni mindig kell valahol”, bármennyire is nem diverzifikált a befektetés. Ez persze technológiailag rövidlátó lehet: az önvezető autók, a mainál sokkal életszerűbb virtuális valóság és a 3D nyomtatás mind oda vezethet, hogy a mai legdrágább, belvárosi ingatlanok veszítenek az értékükből. De eddig a technológiának nem sok hatása volt az építőiparra, sőt annak hatékonysága romlott az utóbbi évtizedekben. A dráguló munkaerő és az olcsóbbodó-okosodó technológia átalakíthatja az építőipart is, de a várakozások sokszor visszafelé tekintenek.

Az sem valószínű, hogy az emberi pszichológia változik: például sokan szeretnek magas jövedelmű emberek között, magas presztizsű helyen lakni, vagy ott, ahol „van élet”. Tehát a technológiai változások után is valószínűleg lesznek drágább és olcsóbb helyszínek, de az átlagos ingatlanok relatív ára csökkenhet az általános árszinvonalhoz képest, ami most nincs benne a közgondolkodásban. Aki ingatlanba fektet, az arra fogad, hogy ezen a téren a technológia hatása továbbra is kis mértékű marad.

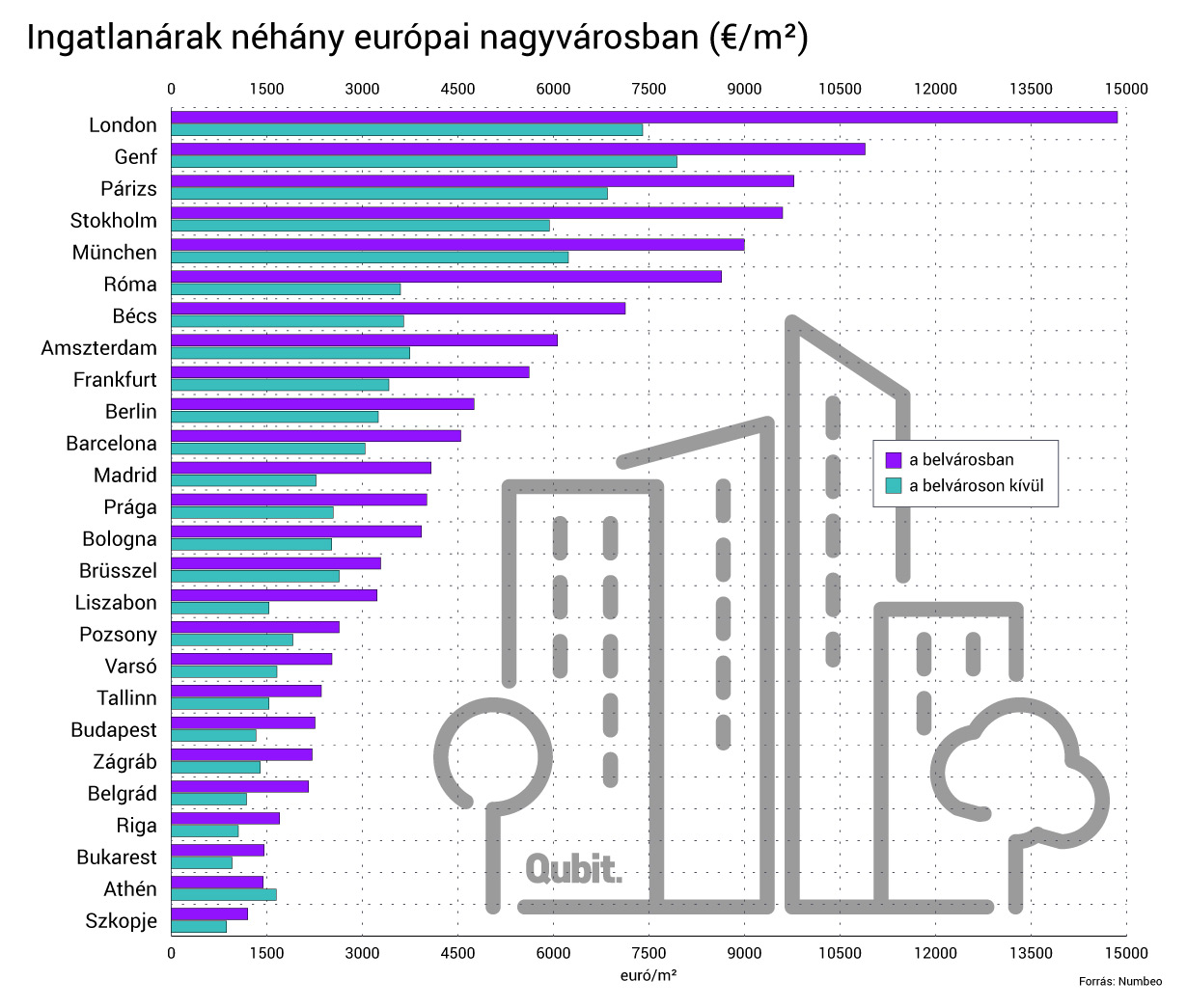

Az ingatlan esetében persze vannak még spekulatív tényezők is. El szokott hangzani érvként, hogy az ingatlanok még mindig olcsók Magyarországon. Ez nominálisan igaz is, de persze mondjuk akkor Szófia vagy Nagyvárad valószínűleg még olcsóbb (lásd 1. ábra). A másik fontos spekulatív elem, hogy a legtöbben nem vesznek fel hitelt arra, hogy például részvényeket vegyenek, míg lakások esetében ez sokaknak lehetőség, és élnek is vele. És itt implicit módon lehet egy várakozás arra is, hogy a kamatok hogyan változnak majd: ha azt gondolja valaki, hogy az MNB mondjuk a hitelfelvevők támogatása érdekében vagy bármilyen más okból nem akar nagyon kamatot emelni a jövőben sem, vagy legalábbis nem jobban, mint az infláció emelkedése, akkor a változó kamatozású hitel felvételével is spekulálhat erre, ami most elég alacsony törlesztőrészleteket eredményez.

A harmadik spekulatív elem a konvergenciára való játszás: ha a magyar jövedelmek közelítenek az osztrákokhoz, akkor az ingatlanárak is közelíthetnek. Aki ebben bízik, annak akár a fenti, nominális árakat mutató ábra is releváns lehet. (A fenti adatok forrása egyébként a Numbeo nevű oldal, ami crowdsourcing alapján szedi össze az árakat, tehát egy közelítő összehasonlító kép kialakítására valószínűleg alkalmas, de azért ha valaki ténylegesen be szeretne fektetni, érdemes még a sok egyéb részletet végigvenni a tényleges áraktól az adózáson át a tranzakciós költségekig.)

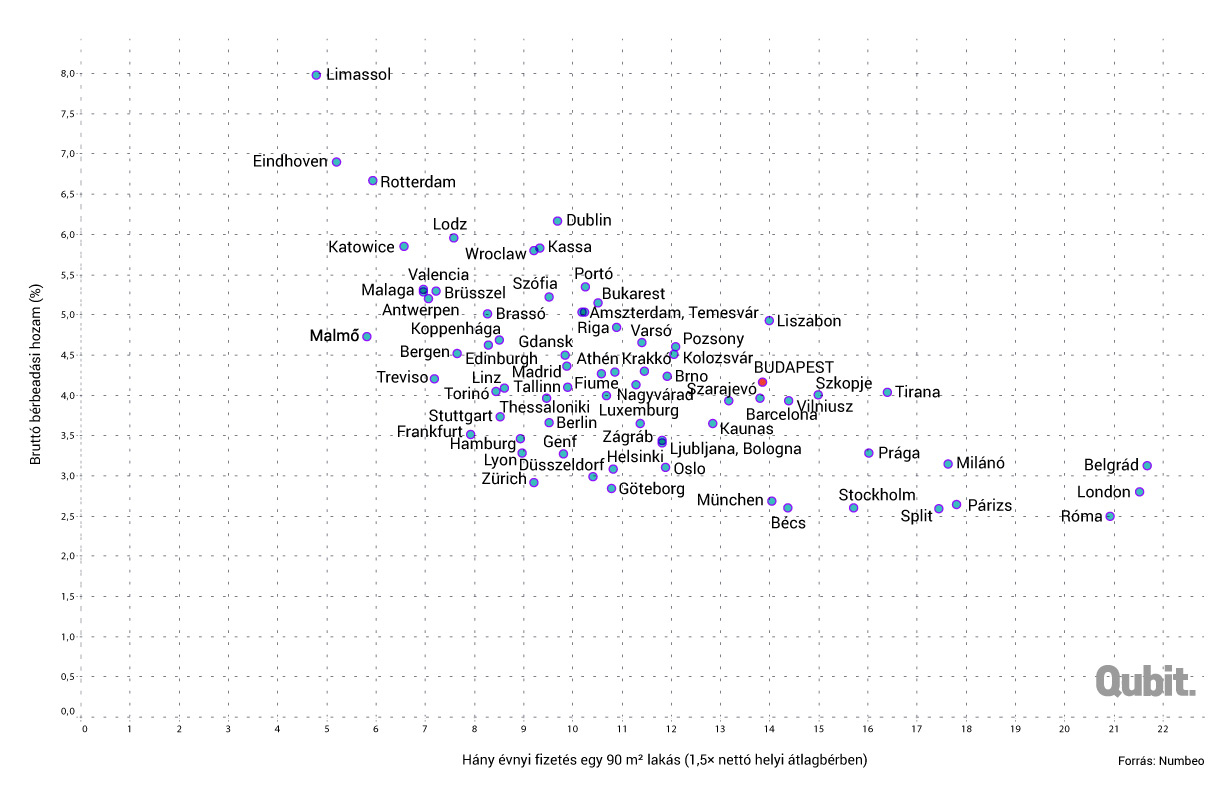

Azoknak, akik nem bíznak a országok közötti jövedelmi különbségek gyors eltűnésében, inkább ajánlott a jelenlegi jövedelmekhez viszonyítani az ingatlanárakat, amikor a relatív olcsóságot próbálják megítélni. A másik fontos tényező, hogy a különböző városokban mekkora bruttó hozamot lehet elérni a befektetett pénzeken (nyilván ez megint csak nem veszi figyelembe az eltérő adókat és költségeket, tehát csak egy első közelítésre jó). A következő ábrához is a Numbeo adatait használom, európai városokra:

A jövedelmekhez képest, legalábbis a Numbeo adatai alapján, Budapest már a drága városok közé tartozik. Vannak persze még drágábbak ezen az alapon is, mint London, Párizs vagy Róma, ahol egy 90 négyzetméteres lakás egy másfél átlagkeresős átlagcsalád kb. 20 évnyi nettó jövedelmébe kerül. De például Bécs vagy München csaknem ugyanott van, mint Budapest, egy sor város pedig olcsóbb ezen az alapon, mint Budapest. A 4-5 százalék körüli bruttó hozam alapján Budapest is inkább a középmezőnybe tartozik.

Persze lehet, hogy a Numbeo alulbecsüli a budapesti jövedelmeket, a módszertanuk nem világos, és a KSH például magasabb számokat mutat nettó jövedelemre. De a Numbeo bécsi jövedelmekre vonatkozó száma is alacsonynak tűnik első ránézésre, hacsak Bécsben nem keresnek kevesebbet, mint az osztrák átlag. Az osztrák nettó átlagjövedelem a budapestinek csaknem pontosan háromszorosa volt 2016-ban a két ország statisztikai hivatalai szerint, és Bécsben az ingatlanárak is nagyjából háomszor magasabbak, mint Budapesten. A többi városra-országra nem fogok nettó jövedelmet kikeresni a statisztikai hivatalaiktól, de ezek alapján legalábbis nem egyértelmű, hogy a torzítás csak Budapestnél létezik.

Létezik persze olyan érv is, hogy a belvárosi lakásoknál nemcsak a helyiek jövedelme számít, hanem a turistáké is. Azonban ha ha csak a külvárosi adatokat vizsgáljuk, akkor is nagyon hasonló képet kapunk. A budapesti ingatlanok tehát nem tűnnek kiugróan olcsónak a helyi jövedelmekhez képest.

Ettől még persze a rendelkezésre álló (helyi) alternatívákhoz képest lehetnek jó befektetések, különösen egy olyan világban, ahol visszatér az infláció, ami ellen valamennyire védenek. A bruttó hozam 4-5 százalék körül van Budapesten, adózás és költségek levonása után legyen ez mondjuk 2-3 százalék körül, ami kvázi reálhozamnak a mai körülmények között nem feltétlenül rossz. Csak a várakozásokban valószínűleg több van, sokan visszafelé tekintve adottnak veszik a további ingatlanár-emelkedést. Rövid távon nem is biztos, hogy tévednek; csakhogy ahhoz, hogy hosszabb távon is indokolható legyen egy további fenntartott ingatlanár-emelkedés, valószínűleg az kell, hogy a jövedelmek tovább nőjenek, vagy nagyon alacsony maradjon a finanszírozásnál vagy egyéb eszközökön elérhető reálhozam. Vagyis lehet, hogy közel kerültünk már a buborékállapothoz, különösen, hogy a fő mozgatórugó a további áremelkedésre vonatkozó várakozás.

Alacsony kamatoknál változékonyabbak az árak

A nullához közeli számokkal való osztás matekja olyan, hogy minél közelebb vagyunk a nullához, annál nagyobb kilengéseket jelent egy egységnyi kamatváltozás. Ha az elvárt hozam valamiért 2-ről 3 százalékra emelkedik (ami a fenti becslésben kb. a hibahatár volt), akkor elvileg az árak egyharmadukkal is eshetnek (és fordítva), az időhorizonttól függően – még akkor is, ha az elérhető jövedelem nem változik. A kiadási hozamok mostanában már sok ingatlanpiacon kezdik elérni azokat az alacsony szinteket, amikor nagyon kis elvárt hozamváltozások is nagyon nagy árkilengéseket eredményeznek. Az árak bizonytalansága és változékonysága az a tényező, ami megakadályozza azt, hogy az eszközárak a végtelenbe menjenek, még akkor is, ha valahogy állandósulnak a nulla körüli elvárt hozamok (és egyébként ezért nem tudnak a kripto-devizák sem végtelent érni, de ez egy másik történet). Az elvárt hozamokat általában meg szokta dobni, amikor a befektetők rájönnek, hogy az árak akár eshetnek is.

Az ingatlanok viszonylag magas ára a jövedelmekhez képest Magyarországon azért is számít, mert egy gyengébb gazdaságnál esetleg jelentkező jövedelem-visszaesés esetén nehezebb megtartani a korábbi szintű kamattörlesztést vagy lakásbérleti kiadásokat, mint amikor ezek csak egy kis százalékát jelentik a jövedelmeknek.

A fentiek alapján vannak persze a Budapestinél első látásra vonzóbb ingatlanpiacok is. Sokak számára persze nem opció, hogy másik országban fektessenek be. Akiknek igen, azoknak érdemes megnézni esetleg a következő európai városokat: Eindhoven vagy Rotterdam Hollandiában, Valencia vagy Madrid Spanyolországban, Tallinn a baltikumban, Malmő vagy Koppenhága Skandináviában, de szóba jöhet még Brüsszel vagy Ciprus is. Ezek mindegyikében hasonló vagy jobb hozamok érhetők el, mint Budapesten, és a helyi jövedelmekhez képest olcsóbbak az ingatlanok. És akkor még például az USA-t nem is említettem, amire a Numbeo adatai ránézésre a befektetők számára túl optimista képet festenek, de a Zillow (a helyi ingatlan.com) szerint is a bruttó kiadási hozamok az USA átlagában 8.6 százalékon vannak, és Miamiban egy random belvárosi, elég jól kinéző apartmant kb. 700 ezer forintnak megfelelő négyzetméteráron árulnak. Csak persze oda nem megy fapados járat.

Ha valaki biztos abban, hogy Magyarországon fogja leélni az életét, és tudja is, hogy hol, megvan a megtakarítása erre, akkor egy saját magának vett ingatlan nagyon jó biztosíték lehet arra az esetre, ha azon a konkrét helyen felmennének az árak relatíve más eszközökhöz képest. Mindenki más viszont valamilyen mértékben spekuláns, még ha nem is így tekint magára. És ekkor veszélyes a beszállás a buborékgyanús szituációkban, még akkor is, ha rövid távon inkább valószínű a további áremelkedés.