Tényleg a német autógyártók tartják lélegeztetőgépen a halott magyar gazdaságot?

Németország harmadik legnagyobb autógyártója, a BMW idén július végén jelentette be, hogy Debrecenbe telepíti új gyárát, amelynek kapacitása évi 150 000 jármű gyártásához lesz elegendő, és több mint ezer embert foglalkoztat majd. A BMW azzal magyarázta döntését, hogy Debrecen környékén már jelen vannak nagy beszállítói, szakképzett a munkaerő, és fejlett a közlekedési infrastruktúra. Bár a szektorban jelenleg is jelentős munkaerőhiány van, a második legnagyobb német autógyár, a Mercedeseket gyártó Daimler AG is újabb üzemmel bővíti meglévő kecskeméti gyárát, és ezzel 2500 további munkahelyet teremt.

Jó nekünk egyáltalán, hogy hozzánk jönnek a német autógyárak?

Visszatérő aggály, hogy Magyarország túlságosan kiszolgáltatottá válik ennek a szakágazatnak, és hogy lényegében alacsony hozzáadott értékű összeszerelő üzemei vagyunk a német gyártóknak (a legnagyobb német autógyártóhoz, a Volkswagenhez tartozó Audi győri gyára mellett Magyarországon jelen van még a francia Groupe PSA-hoz tartozó, de szintén német Opel Szentgotthárdon).

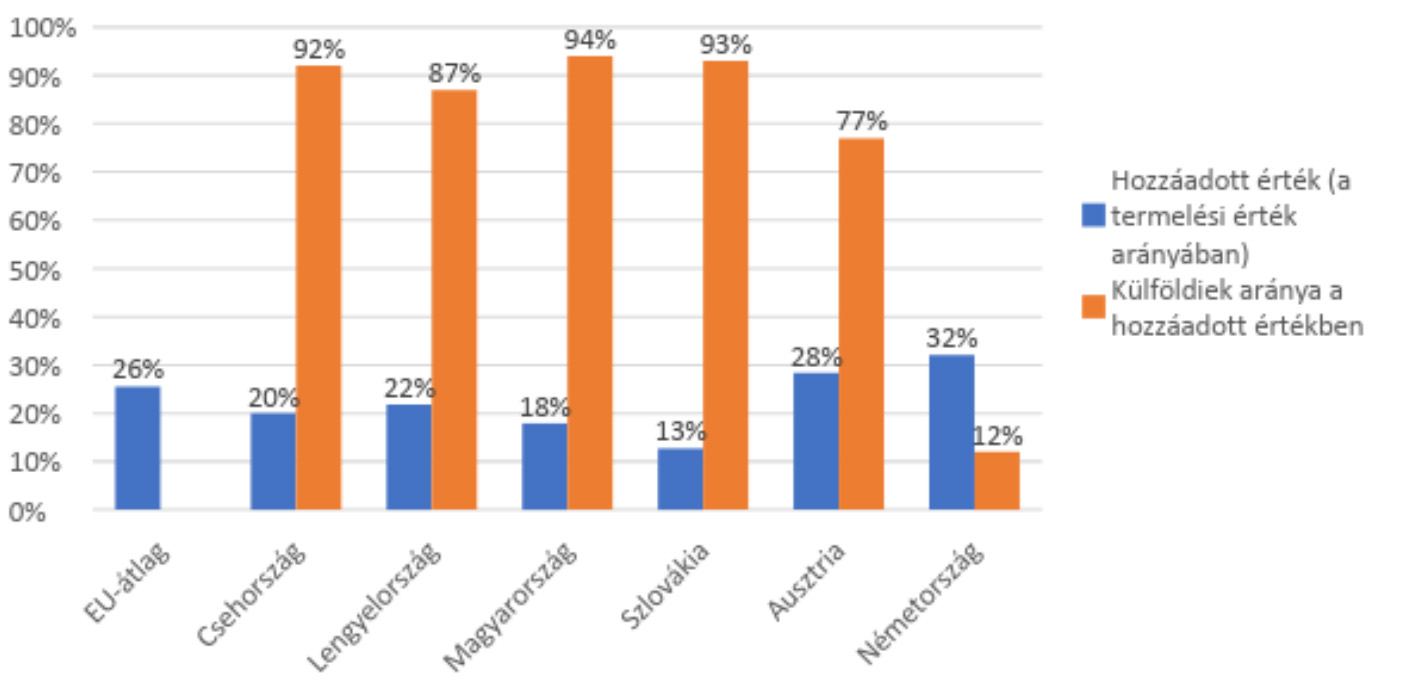

Bár Magyarországnak fontos az autóipar, ennek nemzetgazdasági szerepét hajlamosak vagyunk eltúlozni. A G7 július végi elemzésében kiemeli, hogy „a járműipari termelés a GDP tizedéről az ötödére emelkedett az utóbbi tíz évben”. Ez a 20 százalékos arány azonban hamis képet mutat, mivel a GDP-ből kivonjuk az importot, míg a járműipari termelés értékébe beleszámítjuk azoknak az importált alkatrészeknek az értékét is, amiket a magyar gyárakban csak összeszerelnek. A hazai járműgyártás zöméért felelős külföldi autógyárak tényleges részesedése a nemzeti össztermékből a Nemzetgazdasági Minisztérium szerint is 5 százalékos volt 2016-ban.

Magyarország és Németország GDP-je szorosan együtt mozog, de nem csak a német autógyárak miatt. A szolgáltató szektorban is jelentős a német befektetésektől való függésünk, főként az info- és telekommunikáció, a kereskedelem, valamint az energiaellátás területén. Kétségtelen ugyanakkor, hogy a Mercedes és a BMW új üzemeivel ez az arány tovább nő majd.

Hiba lenne azt állítani, hogy a német autóipar tartja lélegeztetőgépen a halott magyar gazdaságot

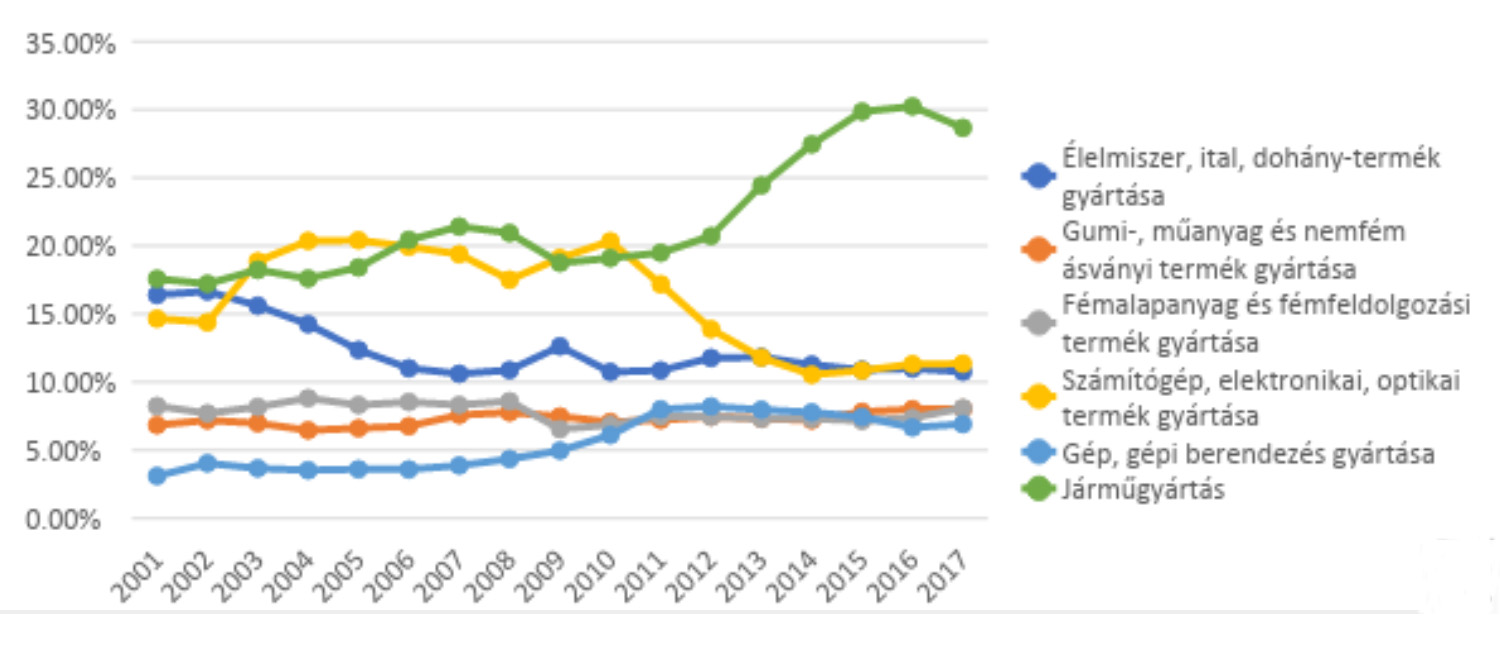

Főként azért, mert a fejlett gazdaságokban a nemzeti jövedelem nagy része a szolgáltatásokból származik. A német gyárak és magyar beszállítóik azonban mostanra egyértelműen meghatározzák a hazai feldolgozóipar profilját, a járműgyártás a legdinamikusabban növekvő ipari szakágazat.

A járműiparban betöltött nemzetközi szerepünk értékeléséhez érdemes megérteni, hogy általában hova és miért telepítenek üzemeket az autógyártók. Az MIT és a Torontói Egyetem két munkatársa, Timothy Sturgeon és Richard Florida 2000-ben készült tanulmánya négyféleképpen tipizálja az autógyártók döntéseit.

I. Beruházások a hagyományos autóipari térségekben: Ezeknek örülne Donald Trump, vagyis annak, ha a Ford üzemei maradnának az USA-ban, a mi esetünkben pedig a BMW a Hajdúság helyett a Ruhr-vidéken építene új gyártelepet. Az iparág globalizációja viszont már a tömeggyártással elkezdődött: 1928-ban a Ford és a General Motors már 28 országban szerelt össze autókat. A II. világháború európai autóipart is érintő pusztítása és a hidegháborús világpolitikai helyzet lelassította a külföldi terjeszkedést, így maradtak az otthoni gyárak. Ebbe a típusba jelenleg leginkább a gyártók termékfejlesztéssel foglalkozó üzemei tartoznak.

II. Terjeszkedés a meglévő felvevőpiacokra: A gyártók azokba a térségekbe telepítenek ilyen „transzplant” üzemeket, ahová korábban már sikeresen exportáltak. Ilyenek voltak a japán cégek beruházásai az USA-ban, vagy az amerikai és európai vállalatok gyárépítései Észak-Európában.

III. A hagyományos autóipari térségek perifériája: Az 1970-es években a japán termékek elárasztották a piacot. A kiélezett versenyhelyzetben a hagyományos nagy autógyárak költségeik drasztikus csökkentésébe kezdtek, ezért tömegesen helyezték át a gyáraikat közeli, de olcsó országokba. Amerikában Mexikóba és Kanadába, Európában Portugáliába és Spanyolországba telepítettek üzemeket. Az akkor alapított regionális kereskedelmi és integrációs intézmények, a NAFTA, EFTA és az EU tették lehetővé ezt a fajta terjeszkedést. Az 1990-es években Kelet-Európában is megjelentek a nagy autógyártók, részben barnamezős beruházásokkal a leépülő szocialista autóiparra építve.

IV. A feltörekvő piacok lefedése: Az 1990-es években elindult a verseny a feltörekvő piacokért is. A tranzakciós költségek, főként a vámok és a szállítás miatt olcsóbb volt helyben gyártani. Az amerikai és európai gyártók elsősorban Kína, India, Vietnám, Brazília, míg a japán gyárak számára Thaiföld, Venezuela és Vietnám voltak a célországok.

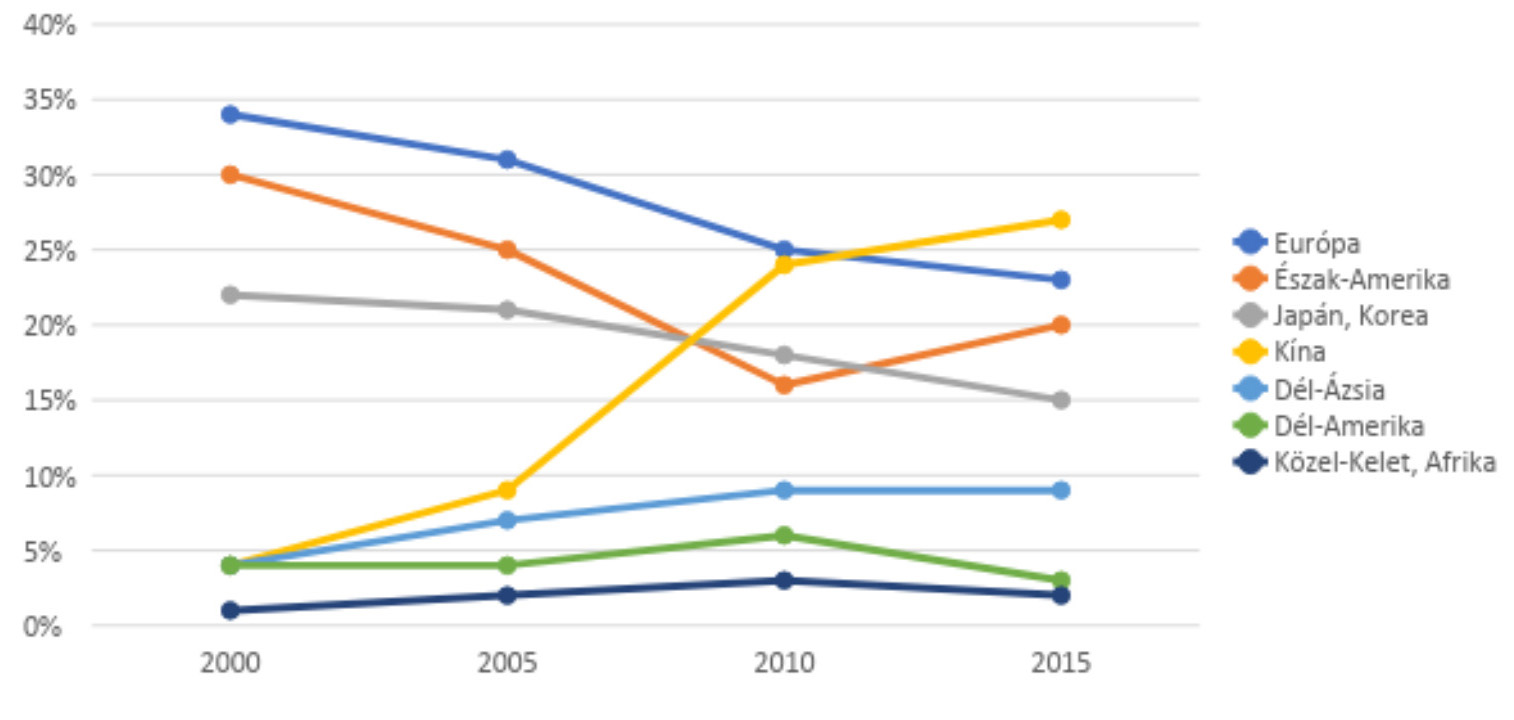

Florida és Sturgeon tanulmánya már 18 évvel ezelőtt megjósolta, hogy az akkor NATO-csatlakozási tárgyalásokat folytató és az EU-tagságra is esélyes Csehország, Magyarország és Lengyelország is autókat fog összeszerelni Nyugat-Európának. Azzal viszont nem számolt a tanulmány, hogy a feltörekvő régiókban, elsősorban Kínában is felemelkednek helyi autógyártók. Ez pedig jó példája annak, hogy a IV. típusba tartozó célországok ki tudtak törni a „gyarmati szerepből”.

Kérdés azonban, hogy milyen továbblépési lehetőségei vannak a kisebb saját piaccal rendelkező, II. típusú perifériaországoknak. Egy 2017-es magyar tanulmány rámutat, hogy a visegrádi országok a II. típusú célországoknak megfelelően jelenleg az autógyártás alacsony hozzáadott értékű fázisában vesznek részt. Ennek is a zömét a külföldi, főként német gyártók termelik.

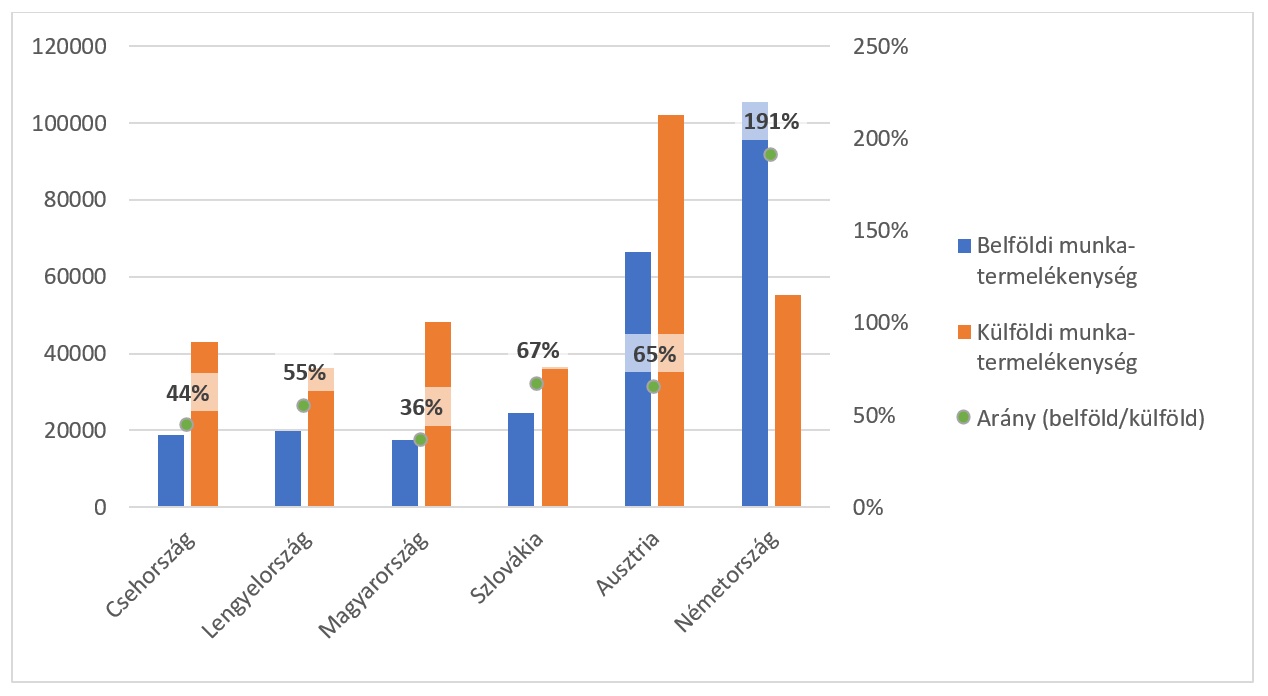

Ahhoz hogy az autógyárak az innovatívabb tevékenységeiket is Magyarországra telepítsék, már nem elég a földrajzi közelség és az alacsony bérek. Bár létezik néhány magas hozzáadott értékű magyar beszállító, mint a Hajdu Autotechnika vagy a BMW-nek gyártó Csaba Metál, általánosságban hiányoznak a megfelelő tőke- és technológiaellátottságú járműipari beszállítók. Ezt mutatja, hogy a térségben itthon volt a legnagyobb a hazai szereplők abszolút termelékenysége, valamint a termelékenységének elmaradása a külföldi gyártókhoz képest. Vagyis korlátoz bennünket a beszállítói láncban betöltött szerepünk, de a magyar beszállítók a regionális versenytársaikkal szemben is hátrányban vannak, még akkor is, ha a mostani német gigaberuházások nem ezt mutatják.

Egy fejlett hazai beszállítólánc kiépítése nemcsak a nyugati járműipari innovációk idevonzása miatt lenne fontos, hanem egyben az autógyártástól való függésünket is csökkentené. A fejlett hazai szereplők más iparágaknak, például a háztartási gépeket gyártó nagyvállalatoknak is a beszállítói lehetnek.

A BMW döntése is azt mutatja, hogy az autóipart érdemes fejleszteni, csak nem érdemes egyedül erre építeni a teljes magyar nemzetgazdaság jövőképét

Főként egy olyan iparág esetében, ami a harmadik ipari forradalom küszöbén radikális átalakulások előtt áll. A McKinsey jelentése alapján az autóeladások száma növekedni fog, de lassuló ütemben, 2030-ra évi 2 százalékkal. Az iparágnak a közlekedési alkalmazásokhoz, járműszoftverekhez, valamint az autómegosztáshoz kapcsolódó szolgáltatások adnak majd új lendületet. Ha a szabályozás megoldódik, az autók 15 százaléka teljesen önvezető, 10 százaléka pedig bérelhető, „megosztott” autó lesz. Az elektromos autók is előretörhetnek, ez viszont jórészt a helyi kereslet húzó-, illetve a szabályozók tolóerejétől függ majd.