Miért van szükség globális társasági minimumadóra?

Amióta a világgazdaságot multinacionális nagyvállalatok dominálják, amelyek sok különböző országban termelnek és adnak el, egyre fontosabb probléma, hogy miként lehet ezeket a cégeket és tulajdonosaikat hatékonyan adóztatni. Az utóbbi évtizedekben a digitális megoldásoknak köszönhetően még a korábbinál is mozgékonyabbá váltak a cégek, illetve a cégek profitja, ami tovább emeli a tétet.

Amikor mozgékony cégekről beszélünk, fontos elkülöníteni kétféle mozgást. Az egyik típusú mozgás a termelő tevékenységek különböző országokba helyezése. A Mercedes vagy a Hankook építhetnek Magyarországon gyárat, de építhetnek Szlovákiában vagy Kínában is. A magyar kormány más eszközök, például infrastrukturális beruházások vagy az üzleti környezet javítása mellett alacsony társasági adóval is próbálhatja arról meggyőzni ezeket a cégeket, hogy Magyarországon építsenek gyárat és teremtsenek ezzel munkahelyeket, illetve piacot a helyi beszállítóknak, pörgetve a helyi gazdaságot.

A másik típusú mozgás a cégek által megtermelt profit mozgatása papíron: a Microsoft fejlesztői Seattle környékén dolgoznak, a cég Magyarországon is elad egy csomó szoftvert, tavaly mégis egy Írországban bejegyzett, de Bermudán adózó cégben realizált a cég rengeteg profitot, hogy abból azonnal osztalékként vissza is fizessen az anyacégnek. Tehát ebben az esetben nem arról van szó, hogy a cég elkezdett volna Írországban vagy Bermudán termelni és ezzel munkahelyeket teremtett ír embereknek (az ír cégnek nincs alkalmazottja) vagy a bermudai beszállítókon keresztül a bermudai gazdaságot pörgette. A cég egyszerűen kevesebb adót akart fizetni. De hasonlóan járt el az Amazon, amely a luxemburgi adóparadicsomban található veszteséges cégébe könyvelte el európai profitját, a szintén Írországban ügyeskedő Apple és a szintén ír-bermudai megoldást választó Google is. Thomas Tørsløv, Ludvig Wier és Gabriel Zucman, a Koppenhágai Egyetem, illetve a UC Berkeley kutatói egy tanulmányukban arra a következtetésre jutnak, hogy papíron a cégek profitjának 40 százaléka kerül adóparadicsomokba.

A 6 legnagyobb szilícium-völgybeli vállalatnak 2010-2019 között 4600 milliárd dollár bevétele volt és 1100 milliárd dollár profitja, mégis csak 180 milliárd dollár adót fizettek be. Azaz effektíven 16,2 százalék adót fizettek. Pedig az USA vállalati adója abban az időszakban nagyrészt 35 százalék volt, 2017-ben csökkent 21 százalékra. Az adókulcs alapján közel 155 milliárd dollár adót nem fizettek be ez alatt az időszak alatt, ha azzal számolunk, hogy minden adójukat az USA-ban vagy azzal közel hasonló adószinten lévő országokban kellett volna befizetniük.

Miért vitatkoznak a közgazdászok ennyit azon, hogy melyik adókulcs mekkora legyen?

Minden állam beszedheti a bevételeit különböző tevékenységekre kirótt terhekből - például a munkabér után fizetett személyi jövedelemadó (SZJA), a vállalkozások nyeresége után fizetendő társasági adó vagy a hozzáadott érték után fizetendő általános forgalmi adó (ÁFA) formájában. Néhány adó konkrét tevékenységet hivatott büntetni: ilyen például a dugódíj vagy a cigaretta jövedéki adója, de ezekől kevesebb van.

A legtöbb bevételt hozó adók tipikusan nem ilyenek, hanem főképp azt a célt szolgálják, hogy az állam beszedje a bevételeit, amelyekből aztán a költségvetés kiadási oldalán gazdaságot élénkítő infrastruktúra-fejlesztésekre vagy éppen szükséges közszolgáltatásokra, oktatásra, egészségügyre, újraelosztásra költ. Ezeknél az adóknál is meg kell vizsgálni, hogy milyen viselkedéstorzító hatása van a kivetésüknek vagy emelésüknek: a piac mely szereplői fogják végül megfizetni az adót, és mit fognak tenni azért, hogy elkerüljék.

Az általunk vizsgált társasági nyereségadó emelése például csökkenti a vállalkozások nyereségességét. A vállalkozó reagálhat erre a bérek csökkentésével – mely esetben a dolgozók fizetik meg a társasági adóemelés egy részét, az áru árának növelésével, mely esetben az azt fogyasztók járnak rosszul –, vagy többet fizetnek az adott termékért, vagy kevesebbet engednek meg belőle maguknak, egy részét pedig bizonyára a tulajdonos saját profitjának csökkenése nyeli el.

A magasabb társasági adó visszafoghatja a vállalkozói kedvet, a befektetéseket és így csökkentheti is a gazdaság méretét. Egy optimális világban emiatt ez az adó nem célszerű, de a legtöbbem elfogadják, hogy nem optimális világunkban társasági nyereségadóra is szükség van az állami bevételek növelése céljából. Hogy a társasági adókulcs, valamint a többi adókulcshoz viszonyított mérete mekkora legyen, abban már természetesen nagy viták vannak a közgazdászok között.

Fontos például, hogy a társasági nyereségadót úgy vessük ki, hogy annak hatása ne legyen túl különböző a személyi jövedelemadóétól. A kisvállalkozók ugyanis, ha a társasági adó sokkal kisebb, profit formájában tudják kivenni a fizetésüket, vagy, ha egy kétkulcsos SZJA esetében magas második kulcs van, a társasági adó pedig egykulcsos, a magas keresetűek szintén trükközhetnek jövedelmük profitként való kivételével.

Lefelé húzó verseny

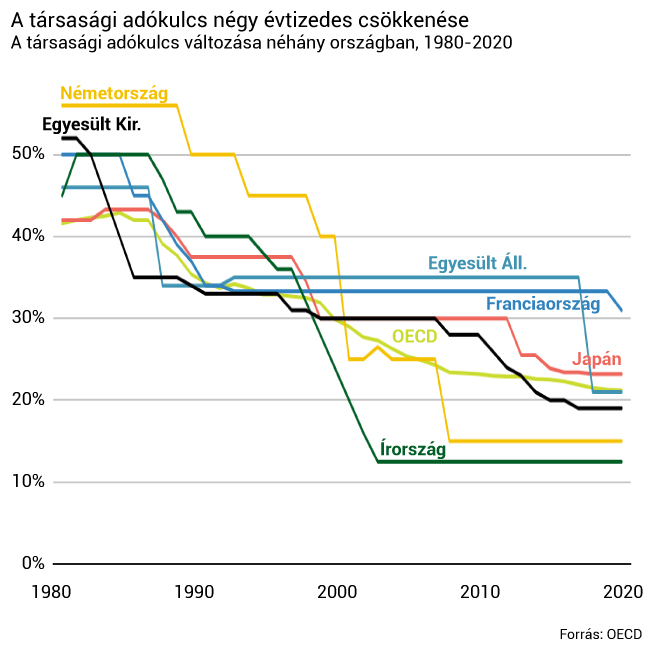

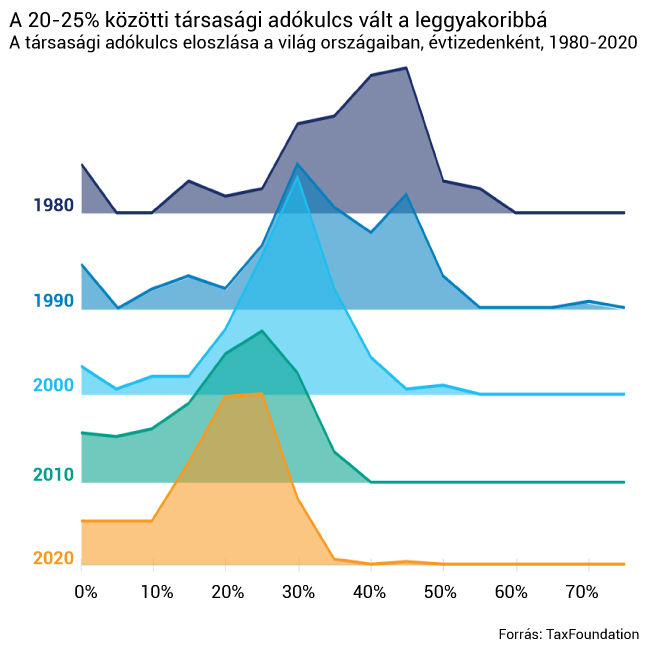

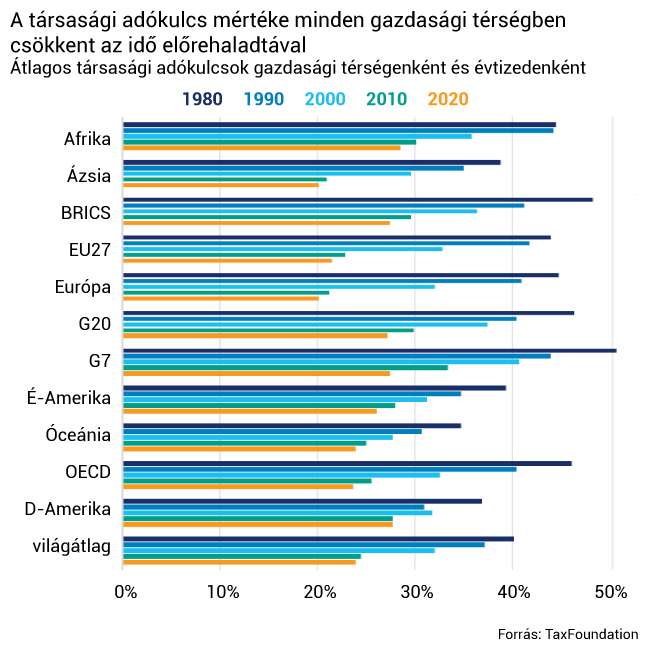

Az elmúlt évtizedekben a társasági nyereségadó kulcsai folyamatosan csökkentek a világban. Ennek talán legfontosabb oka, hogy az országok egymással versenyeztek, hogy minél több cég vándoroljon hozzájuk, akár termelő tevékenységgel, akár papíron, náluk befizetve a társasági adót. Az alábbi ábrák azt mutatják, hogyan változott a világon a társasági adókulcsok eloszlása 1980 óta. Németországban az 1980-as években 55 százalék volt a társasági nyereségadó, míg ma 15 százalék. De 1980-ban 50 százalék volt Írországban, Franciaországban és az Egyesült Királyságban is ez az adókulcs, az USA-ban pedig 45 százalék, ma pedig jóval alacsonyabb, általában 15 és 21 százalék közötti.

Ebbe a versenybe Magyarország is beszállt, a kormány 9 százalékra csökkentette a társasági adókulcsot (2016-ig 500 millió Ft felett 19 százalék volt ez a kulcs, de az ez alatti bevételre 10 százalékos kulcs vonatkozott), ami kifejezetten alacsonynak számít. Ez nem más, mint úgynevezett lefelé húzó verseny (race to the bottom), azaz egyfajta fordított fegyverkezési verseny. Minden ország hatalmas adóbevételektől esik el, miközben próbálnak egymásra licitálni, hogy ki tud alacsonyabb adókulcsokat bevezetni.

A G7-országok adózási javaslata

A lefelé húzó verseny problémája miatt a G7 országok júniusban javaslatot tettek a globális társasági minimumadó bevezetésére. Július 1-ig összesen 130 ország döntött a tervezet elfogadásáról, köztük Kína és India, de a jelenleg sokkal alacsonyabb, 0 és 7 százalékos adókulccsal rendelkező, adóparadicsomként számontartott Kajmán-szigetek és Bermuda is. Magyarország számára releváns lehet, hogy a listán megtaláljuk Magyarország minden szomszédját és a visegrádi négyek másik három tagállamát is. A magyar kormány viszont élesen kritizálja a szabályozást; Orbán Viktor miniszterelnök abszurdnak nevezte a javaslatot. Magyarország mellett Európában még Észtország és Írország kritikus, bár Írország egy alacsonyabb, a jelenlegi ír szintnek megfelelő, 12,5 százalékos szabályozást elfogadna.

A mostani javaslat lényege, hogy az országok ne tudjanak többet egymás alá ígérni. A javaslatnak két pillére van. Az első pillér azt jelentené, hogy a cégek ott is fizessenek valamennyi adót, ahol a kereskedelmi tevékenységüket végzik, nem csak ott, ahol hivatalosan a székhelyük van. Tehát például ha egy nagy cég rengeteg terméket értékesít Magyarországon, akkor nem mondhatná azt, hogy az ezeken a termékeken keletkező profitot Írországban vagy Bermudán realizálta. A második pillér a híres 15 százalékos minimumadó: legalább ennyi társasági adót kellene megfizetnie minden cégnek bárhol. Mivel az adó alapjának az értékesítések számítanának, ezért ez a javaslat első pillére elméleti szempontból egy forgalmi adóra hasonlít.

A javaslat második pilléréről fontos megjegyezni, hogy ez sem egységesíti az országok társasági adórendszerét vagy a cégek által befizetendő adó mértékét, hanem meghagyja a teret a versengésre. A könyvelési konvenciók vagy az amortizáció beszámítása miatt például országról országra változhat, hogy pontosan hogyan számítják a vállalatok nyereségét, azaz az adó alapját. A javaslat tehát még azonos társasági adókulcs mellett is teret hagy arra, hogy egyes országok összességében vagy akár csak bizonyos szektorban szolgáltató cégek számára kedvezőbb adózási feltételeket nyújtsanak.

Ugyanakkor a javaslat egy minden országnak hasznos „padlót” biztosít: az egyes országok nem ígérhetnek a 15 százalékos társasági adókulcs alá. Ez nagymértékben stabilizálja és kiszámíthatóbbá teszi a globális adórendszert a mostani gyakorlathoz képest, valamint kellően alacsony ahhoz, hogy azon közgazdászok közül is sokan elfogadják, akik a gazdaság növelése érdekében ellenzik a társasági nyereségadót.

Előnyök és kritikák

Az OECD becslése szerint 150 milliárd dollár plusz adóbevétel keletkezhet a javaslat második pillére alapján. Nem pusztán többletbevétel keletkezik, hanem az első pillér alkalmazása az adó befizetésének áthelyeződését is magával hozza majd: növeli a nagy, aktív üzleti élettel bíró országok társasági adóból származó adóbevételeit, mivel sok nagyvállalat itt végzi tevékenységét. Egyes kritikusok szerint ugyanakkor a javaslat nem segít a kisebb, de 15 százaléknál magasabb vállalati adókulccsal bíró országok helyzetén : főképp az USA-nak és a G7 többi országának jut a haszonból. Vannak kisebb országok, amelyek úgy érzik, ők továbbra is jobban járnak azzal, ha nem fogadják el a javaslatot, és alacsonyabban tartják az adókulcsot.

Többen úgy vélik, hogy a 15 százalékos minimum kulcs túl alacsony. Ez egybecseng az előző kritikával, ugyanis a kisebb, a G7 átlagánál kevésbé jómódú, nem adóparadicsom országokat egy 15 százalékosnál magasabb adókulcs segítené. Ha ugyanis a 15 százalék alacsonyabb a jelenlegi adókulcsuknál, és az első pillér alapján nem is helyeződik át ide jelentősebb mértékben bevétel, akkor a javaslat nem hoz érdemi változást. Joe Biden, az USA elnöke egyébként eredetileg 21 százalékban szerette volna meghúzni a globális társasági minimumadót – ez jelenleg az USA társasági adószintje –, ez azonban a G7-ek megegyezése szerint 15 százalék lett.

Nem egyértelmű, hogy célravezető a magyar stratégia

A kormány jelenlegi álláspontja szerint Magyarország nem fogadja el a globális társasági minimumadót, mert Orbán Viktor szerint az csökkenti a magyar adórendszer szuverenitását, és versenyhátrányba hozza az Európai Uniót. Vannak közgazdászok, akik az EU versenyképessége miatt aggódnak, azzal érvelve, hogy ha az unió országai, ahol egyébként is viszonylag magasak az adóterhek, emelik a társasági adójukat, azzal például Kína relatív pozíciója javul (bár elvben Kína is elfogadja a minimumadót). Ezen túl a közgazdász szakma nagyjából egyetért abban, hogy szükség van egy ilyen típusú minimumadóra pusztán az adóparadicsomokban történő adóelkerülés megszüntetése érdekében, illetve mert a lefelé tartó verseny kiküszöbölése az országok közös érdeke.

Magyarországnak egyébként nehéz dolga lesz, ha ki akar maradni a globális megegyezésből. Ha 15 százalékos lesz a globális minimumadó, és Magyarország marad a 9 százalékos társasági adónál, akkor más kormányok beszedhetik majd a különbözetet. Ha például egy angliai székhelyű cég (Anglia csatlakozik az egyezményhez) Magyarországon próbálná realizálni profitját, akkor mondjuk Németország (amely szintén csatlakozik az egyezményhez) beszedhetné a 6 százalékos különbözetet. De még egy ír céggel sem lenne jobb a helyzetünk. Hiába maradunk ki mi és esetleg az írek is az egyezményből, ha egy cég székhelye Írországban van, és a vállalat Franciaországban és Magyarországon is működik, akkor Franciaország be tudná szedni a különbözetet. Összességében mivel szinte minden kereskedelmi partnerünk benne lesz az egyezményben, valószínűleg jobban járunk, ha mi is beszállunk, különben más országok fogják beszedni az adót a cégek magyarországi működéséből. Ráadásul az országoknak továbbra is lehetőségük lesz adókedvezményekkel támogatni a cégeket, például a kutatás-fejlesztési tevékenységük ösztönzésével. Ha egy cégnek valódi munkavállalói és valódi eszközei vannak egy országban, akkor fizethet alacsonyabb adót is, vagyis a nem digitális és valóban Magyarországon működő cégeket nem fogja igazán hátrányosan érinteni a javaslat.

Egy másik fontos szempont: egyáltalán nem egyértelmű, hogy a termelő (tehát nem csak papíron profitot mozgató) vállalatokat elsősorban a társasági adó és az adókedvezmények mozgatják. Sokat számíthat az üzleti környezet, de például a fizikai és a digitális infrastruktúra is.

Az még kevésbé világos, hogy még ha az alacsonyabb társasági adók és további konkrét cégekre szabott adókedvezmények képesek is több termelő vállalatot behozni az országba, költség-haszon szempontból megérik-e az árukat. A magyar kormány az elmúlt években nemcsak alacsony társasági adószintet alkalmazott, hanem emellett olyan példátlan és egyedi elbírálású támogatásokat és kedvezményeket adott, amelyek következtében átlagosan 16 millió forintba került egy ígért munkahely a Magyarországra települő nagyvállalatoknál, ráadásul az ígért munkahelyek nem is mindig jönnek létre. A nagyvállalatok Magyarországra településének a munkahelyteremtésen túl természetesen más pozitív hatása is lehet, például a beszállítói láncokon keresztül. Összességében ugyanakkor nem egyértelmű, hogy a kormány alacsony adókra és egyedi támogatásokra épülő gazdaságpolitikája célravezető.

A cikk a szerzők magánvéleményét tükrözi. Köszönjük az értékes megjegyzéseket David Phillipsnek, Vedanth Nairnak és Zsoldos Istvánnak.

Kapcsolódó cikkek a Qubiten:

Franciaország nem vár az EU-ra, keményen megadóztatja a legnagyobb amerikai techcégeket

Decemberben elbukott a közös európai uniós kezdeményezés a techóriások megadóztatására, de Franciaország nem vár tovább, és január 1-től kiveti az adót a Google-re, az Apple-re, a Facebookra és az Amazonra.

Eddig tűrt az EU: hamarosan vége a Facebook- és Google-szintű techóriások adóelkerülésének

A tervezet szerint a cégeknek nem az adóparadicsomokba bejelentett székhelyükön kell fizetniük, hanem azokban az országokban, ahol ténylegesen tevékenykednek. Az új adózás 5 milliárd euró pluszbevételt jelentene az EU-nak

A magyar jövedelemadók olyan alacsonyak, mint Afrikában vagy Latin-Amerikában

Járulékokat és fogyasztási adókat nagyon nehéz úgy kivetni, hogy azokat jóval kisebb arányban fizessék a szegények, az árva gyerekektől a kisnyugdíjasokig.