Nem több munkahelyre van szükség Magyarországon, hanem magasabban képzett munkaerőre

Felzárkózik-e valaha a kelet-közép-európai régió a nyugati centrumhoz? Ha igen, akkor mik azok az ágazatok, amik ehhez közelebb visznek ehhez, és hogyan teljesít Magyarország? Ezeket a kérdéseket próbálja megválaszolni Csontos Tamás Tibor, a Corvinus Egyetem kutatója a Közgazdasági Szemle legfrissebb számában közölt tanulmányában. A kép vegyes: vannak ugyan perspektivikus iparágaink, de a termelékenység szempontjából az elmúlt évtized kifejezetten rosszul alakult.

Csontos szerint az általa vizsgált 11 kelet-közép-európai országot általában a függő piacgazdaság modelljében kezelik a szakemberek: a fő koordináló erő a multinacionális vállalatoktól való függőség. A beruházások a külföldi tőkebefektetéseken és a külföldi tulajdonú bankrendszer hitelein alapszanak. Ez a függés a piaci folyamatokra és az állam szerepére is hatással van a régióban, és az alábbi következményekkel jár:

az iparági és munkapiaci kapcsolatokban a külföldi tőke érdekei diktálnak;

a munkaerőpiac rugalmas;

a szakszervezetek gyengék;

ágazati alkuk helyett az alacsony bérezés jellemző;

a külföldi leányvállalatok menedzsmentjének döntései elsősorban a fejlett országokban lévő vállalatközpontokban, és nem helyben dőlnek el;

a külföldi tőke maga alá rendeli az oktatást és az innovációs folyamatokat is, például a szakképzés ennek eredményeképpen kerül előtérbe az érintett országokban.

Csontos a szakirodalom alapján a vizsgált régiót három modellbe rendezi:

- a balti államokat, Romániát és Bulgáriát az úgynevezett neoliberális modellbe sorolja, amelyben a jóléti rendszer kevésbé kiterjedt;

- a visegrádi négyek és Horvátország szerinte a rendszerváltás után szociálisan érzékenyebb politikát folytattak;

- a harmadik csoportba Szlovénia tartozik, ahol a vállalatok, az állam és a munkavállalók érdekegyeztetésre alapulva kiterjedt jóléti állam jellemző.

Vannak ugyan olyan szerzők, akik szerint a függőség változik, enyhül, sőt vannak, akik szerint Magyarország és Lengyelország már nem ebben a modellben működik, hanem konzervatív fejlesztő államként. Csontos szerint azonban az iparban továbbra is a multinacionális vállalatok a meghatározók a régió összes országában. Sőt, egyes kutatások szerint a külföldi működőtőke mellett már az európai uniós források és a hazautalások szerepe is megnőtt, és ezek tovább erősítik a függő fejlődést.

Léteznek a fentinél rosszabb képet vázoló értelmezések is: Scheiring Gábor közgazdász például olyan felhalmozó államként kezeli a 2008-as válság utáni Magyarországot, ahol továbbra is fennmarad az erőteljes külső függőség, ami ráadásul kiegészül az állam nagyfokú szerepvállalásával. Ennek célja a nemzeti tőke irányított felhalmozása.

A közepes jövedelem csapdája

Az olyan országok, mint Magyarország és a régió többi országa gyakran szembesülnek azzal a problémával, hogy a nyersanyagon vagy akár külső erőforrásokon és a munkaerő mennyiségén alapuló növekedés egy ponton túl nem képes hajtóerőt nyújtani a további fejlődéshez. A külföldi tőke bevonzására és az alacsony bérekre épülő modell a közepes jövedelmű országokban óhatatlanul csapdahelyzetet alakít ki. Ez a csapda a szakértők szerint akkor kerülhető ki, ha az érintett ország átáll a termelékenységnövekedésre. Ez azt jelenti, hogy egy foglalkoztatottnak egy óra alatt egyre több értéket kellene megtermelnie. Tehát nem mindegy, hogy a foglalkoztatottak közmunkát végeznek, gyártósor mellett állnak, vagy mérnöki munkáért kapják a bérüket. Hiszen az egy óra alatt megtermelt érték a pár száz forintos órabértől a több tízezer forintos órabérig változhat. A cél, hogy minél többen dolgozzanak jól megfizetett, sok értéket előállító munkakörben és nem kizárólag az, hogy sokan dolgozzanak.

A magyar modell ígéretes, de a növekedés elmaradt

Csontos a kutatás során kiválasztotta a régió tizenegy országában a 2011 és 2018 közötti öt húzóágazatot. Azokat az ágazatokat sorolta ide az egyes országokban, amelyek a legjobban növelték a hozzáadott értéket. Ezek az ágazatok voltak tehát azok, amelyek a leginkább erősítették az adott ország gazdaságát.

A feltörekvő, függő fejlődésben lévő régión belül is négy modellt határozott meg:

a balti régió modelljét, amelyet nagykereskedelem-, szállítás-, raktározás- és építőipar-alapú modellnek nevez;

információra és kommunikációra, szakmai, tudományos tevékenységre és egyéb magas produktivitású szolgáltatótevékenységekre épülő modell Csehország; Lengyelország és Magyarország esetében;

a kereskedelemre és turizmusra építő bolgár és horvát modell;

a feldolgozóipari bajnok, Szlovénia modellje.

(Románia és Bulgária olyan vegyesnek tűnt ebből a szempontból, hogy a kutató egyik modellhez sem tudta őket besorolni).

Csontos szerint tehát a régiót nem szabad egyszerűen feldolgozóipari összeszerelő üzemnek tekinteni: a járműgyártás megjelenése Csehországban és Magyarországon megerősíti ugyan az összeszerelőüzem-narratívát, de a két országban a magas produktivitású szolgáltató jellegű ágazatok is kiemelkedően fontosak.

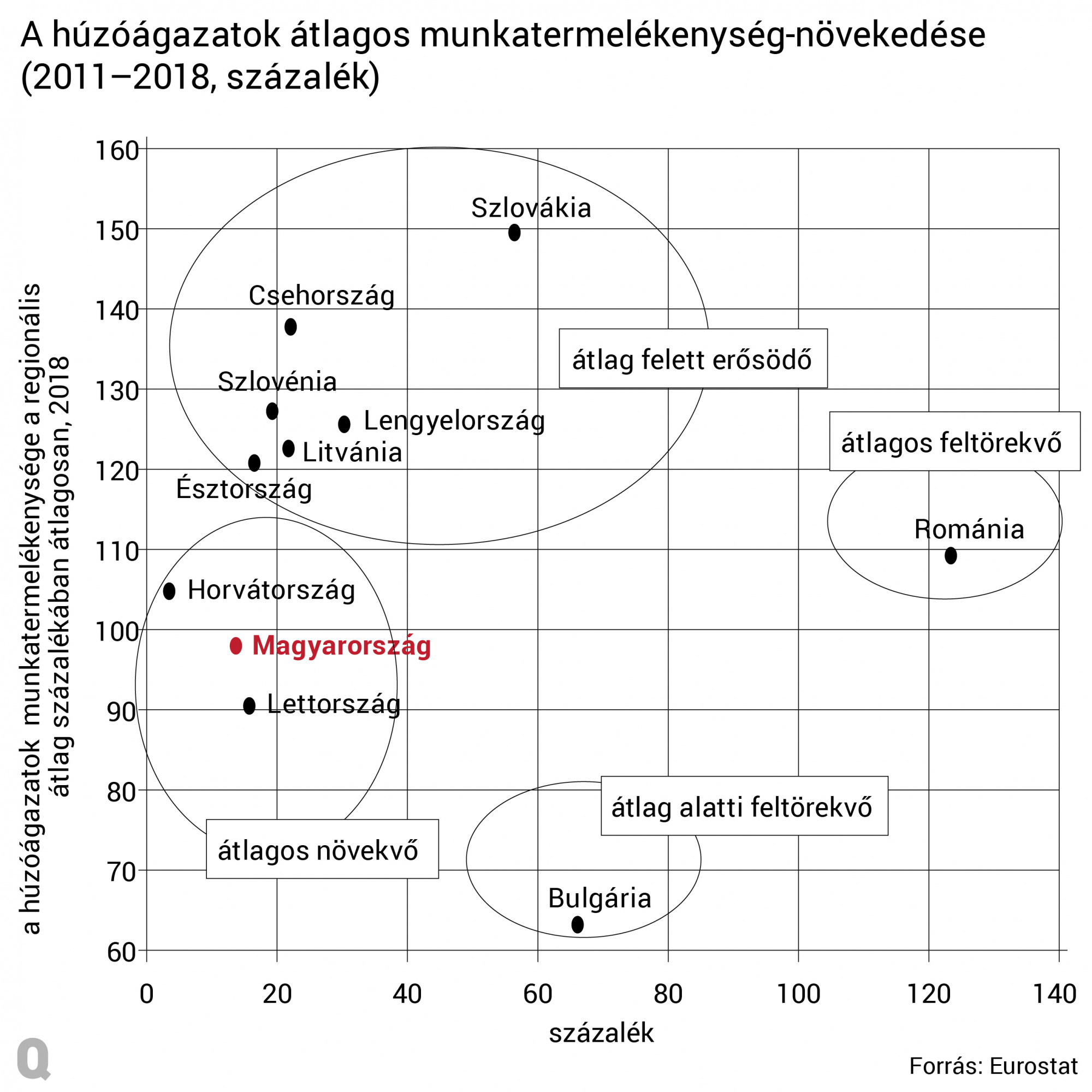

A kutató azt is megvizsgálta, hogyan növekedtek az egyes országok húzóágazatai, hogyan javult a termelékenység, és mennyivel több érték jött létre az adott ágazaton belül egy foglalkoztatottra vetítve.

A fenti ábrán az látható, hogy Magyarországon a kiválasztott húzóágazatokban egy foglalkoztatottra lebontva nagyjából a régió átlagának megfelelő érték jött létre 2018-ban – ezért vagyunk közel a vízszintes 100-as vonalhoz. Csakhogy 2011 és 2018 között nálunk alig növekedett ezekben az ágazatokban a termelékenység; így kerülünk az átlagosan növekvő országok csoportjába. A vizsgált hét évben egyébként csak Horvátország húzóágazatainak termelékenysége növekedett kevésbé, mint a magyar húzóágazatoké.

Románia esetében például azt látjuk, hogy 2018-ban ugyan nem sokkal haladta meg az ottani húzóágazatok termelékenysége a régiós átlagot, de 2011 és 2018 között több mint 120 százalékkal, rakétaként kilőve nőtt ezeknek az ágazatoknak a termelékenysége. Ezért lesz Románia feltörekvő ország. Magyarországnak ugyanakkor a régión belül kifejezetten fejlettnek és dinamikusnak tűnő modell ellenére sem sikerült elérnie azt a növekedést, amit mások produkáltak.

Már nem a járműgyártás vezet

Csontos megvizsgálta Magyarország 2000 és 2007 közötti felzárkózási periódusát is. Ekkor az első számú húzóágazatunk a közúti és egyéb járművek gyártása volt, ami önmagában majdnem 12 százalékát adta a növekedésnek. Ebből a szempontból egyébként még útfüggőségben is vagyunk, hiszen 2011 és 2018 között tovább nőtt a járműgyártás szerepe, ami a gazdasági hozzáadottérték-növekedésének már 12,4 százalékát adta.

2018-ra viszont a járműgyártás az első helyről lecsúszott a másodikra, ugyanis megelőzte a szakmai, tudományos tevékenység. Hogy pontosan mi tartozik ide? Csontos a Qubit kérdésére elmondta: ezekbe az ágazatokba a jogi, számviteli és adószakértő tevékenységet végző vállalatok, az üzletvezetési és vezetői tanácsadó vállalatok, mérnöki és építészmérnöki vállalatok, tudományos és kutatásfejlesztő vállalatok, reklám- és piackutató vállalatok sorolhatók. Ide tartozik például a számviteli, könyvvizsgálói, adószakértői tevékenységgel foglalkozó KPMG, az Ernst and Young, az Exxon Mobil és a Diageo, a piaci és közvélemény-kutató Nielsen, a társadalomtudományi, humán kutatással, fejlesztéssel foglalkozó Morgan Stanley, de ide számítható a Bosch és a Thyssenkrupp mérnöki és műszaki tanácsadási tevékenysége is.

A járműgyártás mellett a másik ágazat, ami mindkét vizsgált időszakban tartja a harmadik helyet a magyar húzóágazatok között, nem más, mint az információ és kommunikáció. Ezekben az ágazatokban a kutató szerint egyértelműen külföldi szereplőkl dominálnak. A közúti és egyéb járművek gyártásában a külföldi tulajdon extrém magas, 95 százalékos mértékű, de az információ és kommunikáció ágazatban is jelentős: 59 százalék. Arra a kérdésre, hogy vajon ezen a 2018-as arányon változtatott-e a magyar kormányhoz kötődő 4ig szárnyalása és a Vodafone felvásárlása, Csontos elmondta: az utolsó, 2020-as adatok alapján a 2020-as adatok alapján a hozzáadott érték 59%-át továbbra is külföldi vállalatok állítják elő, frissebb adatok pedig egyelőre nem elérhetők. A kutató egyébként a Vodafone állami felvásárlásnak kapcsán fontos kérdésnek tartja, hogy vajon a cég innovatív és versenyképes marad-e állami kézben is. Ha nem, akkor egy ilyen tranzakció sem tud változtatni a függő piacgazdaság modelljén.

A húzóágazatok közül viszont kiesett a nagykereskedelem, a villamosberendezés-gyártás és a szállítás, a raktározás; helyettük a szakmai, tudományos és műszaki tevékenység, az adminisztratív és szolgáltatást támogató tevékenység, illetve a kiskereskedelem vált húzóágazattá. Hogy mely vállalatok végeznek adminisztratív és szolgáltatást támogató tevékenységet? Ilyenek a kölcsönzéssel, operatív lízinggel foglalkozó cégek, a munkaerőpiaci szolgáltatással foglalkozó cégek (munkaerő-kölcsönzők és munkaerő-munkaközvetítők), az utazásszervezéssel, közvetítéssel foglalkozó vállalatok, a biztonsági és nyomozói tevékenységgel foglalkozó cégek, az építményüzemeltető és karbantartó cégek, illetve az adminisztratív és egyéb kiegészítő üzleti szolgáltató cégek. Például főtevékenység alapján ide tartozik a BT ROC, a Black Rock, Celanese, az utazásszervezés terén az OTP Travel vagy az IBUSZ, a munkaerő-kölcsönzés terén a Prohumán 2004, a Pannonjob vagy a Humán Centrum.

A régión belüli helyzetünk szempontjából Csontos szerint az a legfontosabb, hogy a növekedési modellben csökkent a feldolgozóipar szerepe, és helyette a szolgáltatások, különösen az adminisztratív szolgáltatások irányába történt elmozdulás, ami mögött a szolgáltató központok dinamikus növekedése állhat.

Fontos észrevétel, hogy a magyar modell 2010 után elkezdett eltérni a régiós országokétól: a bankrendszer és így a befektetési hitelezés nálunk egyre kevésbé függ a külföldi bankoktól, bár a működőtőke jellegű befektetésekben tapasztalható függőségeket ez nem érinti.

Összességében a munkatermelékenység 2008 utáni változásai nem értékelhetők pozitívnak: 2000 és 2007 között jobban növekedett a munkatermelékenység, mint a 2011-2018-as periódusban. A 2008-as válság után tehát az ország egy alacsonyabb munkatermelékenység-növekedésű pályára állt, és azon is maradt 2018-ig.

Termelékenységben az utolsók között

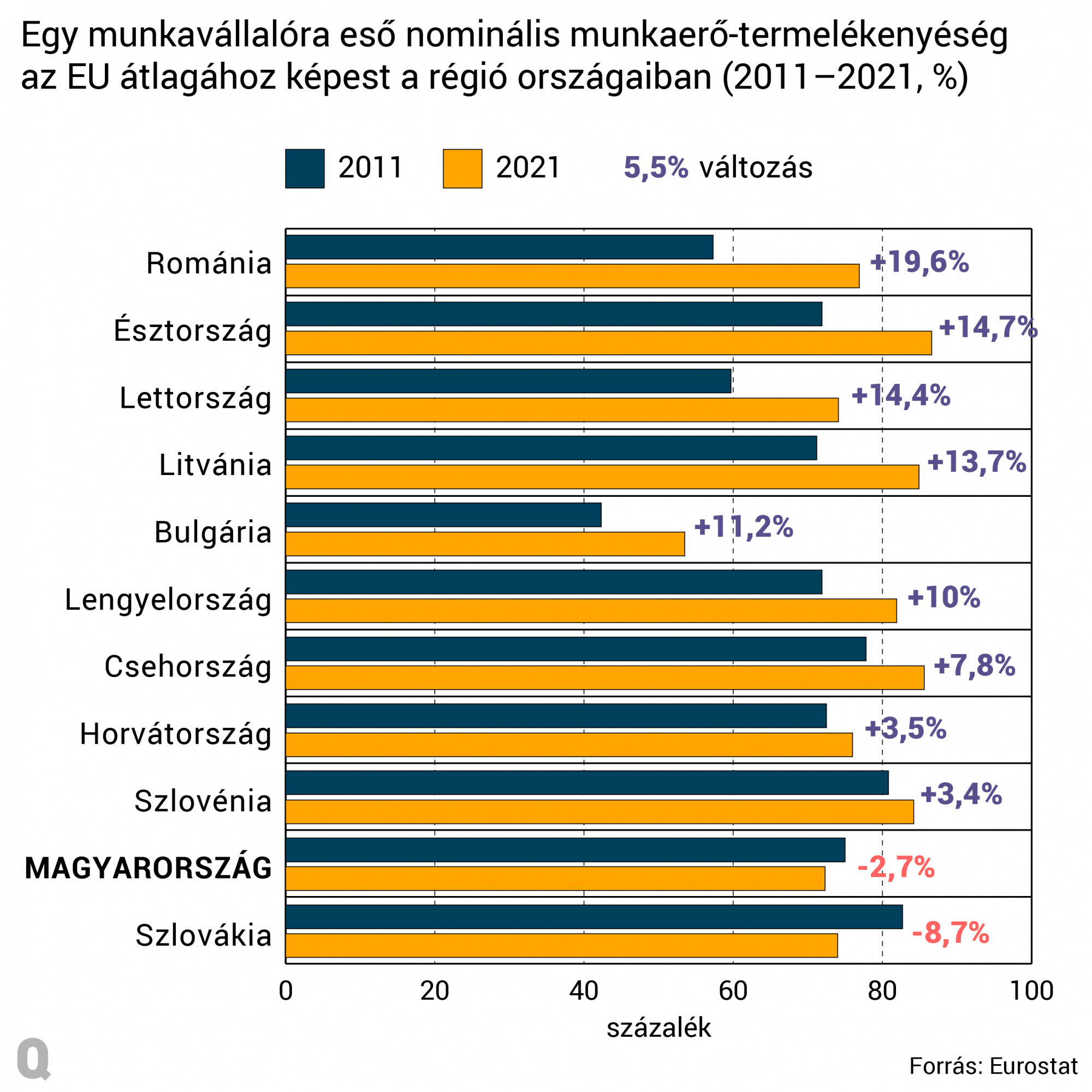

A kutatás 2018-ig elemzi az adatokat. Hogy minél pontosabb képet kaphassunk, megnéztük a legfrissebb elérhető adatokat az Eurostat adatbázisában ugyanerre a tizenegy országra vonatkozóan, bár ezek nemcsak a Csontos által vizsgált húzóágazatokra vonatkoznak, hanem a teljes gazdaságra.

Egész pontosan azt néztük meg, hogy az utóbbi tíz évben hogyan változott az egy munkavállalóra eső termelékenység az egyes régiós országok gazdaságaiban. A 100 százalék az adott év EU-s átlaga, tehát a számok azt mutatják, hogyan zárkóznak fel az egyes országok gazdaságai termelékenységben az unió átlagához.

Ahogy a fenti adatokból látszik, két olyan ország van a régióban, ami nem közeledett az unió átlagához, hanem távoldott tőle: Szlovákia és Magyarország. Ez egybevág a Csontos által levont tanulsággal is: ő azzal zárja a tanulmányát, hogy „a magyar felzárkózási modell előtt álló egyik legfontosabb kihívás a következő évtizedben a termelékenység növelése, ami a közepes jövedelmi csapda elkerülésének is a legfontosabb előfeltétele.” Azaz nem több munkahelyre van szükségünk, hanem magasabban képzett munkaerőre.

Kapcsolódó cikkek a Qubiten:

Eric Hanushek Budapesten: A jó hazai oktatás megkétszerezné a magyar GDP-t

A világ 15 éveseinek több mint fele az árfolyam ismeretében sem tudja kiszámolni, hány euró 2700 dollár – mondta a Stanford neves közgazdászprofesszora, Eric Hanushek hétfői előadásában. Ez azért baj, mert az oktatás színvonala később az egyéni kereseteket és az egyes országok gazdasági teljesítményét is látványosan befolyásolja.

Könnyen lehet, hogy Magyarország soha nem zárkózik fel Nyugat-Európához

Az elmúlt 30 év adatai alapján a magyar gazdaságnak sikerült megközelítenie az EU átlagát. Kertész Krisztián közgazdász kutató tizenhét EU tagállam pályáját hasonlította össze, és elemezte a felzárkózást segítő tényezőket. De mi jön ezután?