Végleg befellegzett az 5000 forintos repülőjegynek?

Az olajfinomítók működése rendkívül komplex, sok üzemből és technológiák összességéből áll. Ennek ellenére a kőolaj-feldolgozás profitabilitását – amit a finomítói marginban mérünk, tehát azzal, hogy egy egységnyi kőolaj feldolgozásával mekkora nyereséget érünk el – viszonylag kevés tényező befolyásolja jelentősen. Ezek közül a három legfontosabb az úgynevezett finomítói kihozatal szerkezete (vagyis hogy milyen termékek hagyják el a finomítókat), az alapanyagköltségek és a a finomító működtetéséhez szükséges változó költségek.

A finomítói kihozatal szerkezete többé-kevésbé fix: komolyabb beruházás nélkül pár százalékponttal lehet a különböző termékek súlyát mozgatni. A modernebb, komplexebb finomítók jellemzően nagyobb arányban állítanak elő magasabb értékű termékeket (például benzint, dízelgázolajat, vegyipari termékeket, kerozint), míg a kevésbé komplex finomítók esetében a fekete termékek (fűtőolaj, bitumen) súlya a nagyobb. Az alapanyag, a kőolaj esetében is alacsony a rugalmasság, mivel minden finomító egy adott kőolajtípusra vagy kőolajmixre van optimalizálva, amitől csak kis mértékben lehet és érdemes eltérni (erre a problémára korábbi cikkünkben is kitértünk az OPEC és az amerikai palaolaj viszonylatában). Az egységnyi termelésre jutó változó költség többnyire energiahatékonysági kérdés, amit ebben a cikkben nem tárgyalunk részletesen.

A fentiekből már nagyjából sejthető a finomítók dilemmája: a koronavírus-járvány lecsengésével a finomított termékek kereslete nem azonos ütemben tért vissza a korábbi trendekhez, viszont a finomítók rugalmassága a kínálati oldalon rövid távon korlátozott maradt. Tehát míg a benzin, a dízelgázolaj és a nafta iránti kereslet fokozatosan erősödött, ami magasabb kihozatalt engedett és követelt meg, a magasabb kapacitáskihasználtság mellett több kerozin/jet fuel is keletkezett, amire viszont még nem volt elegendő kereslet. Erre az egyensúlytalanságra még a komplex finomítók sem tudtak igazán jól reagálni.

Mi történt a kerozinpiacon?

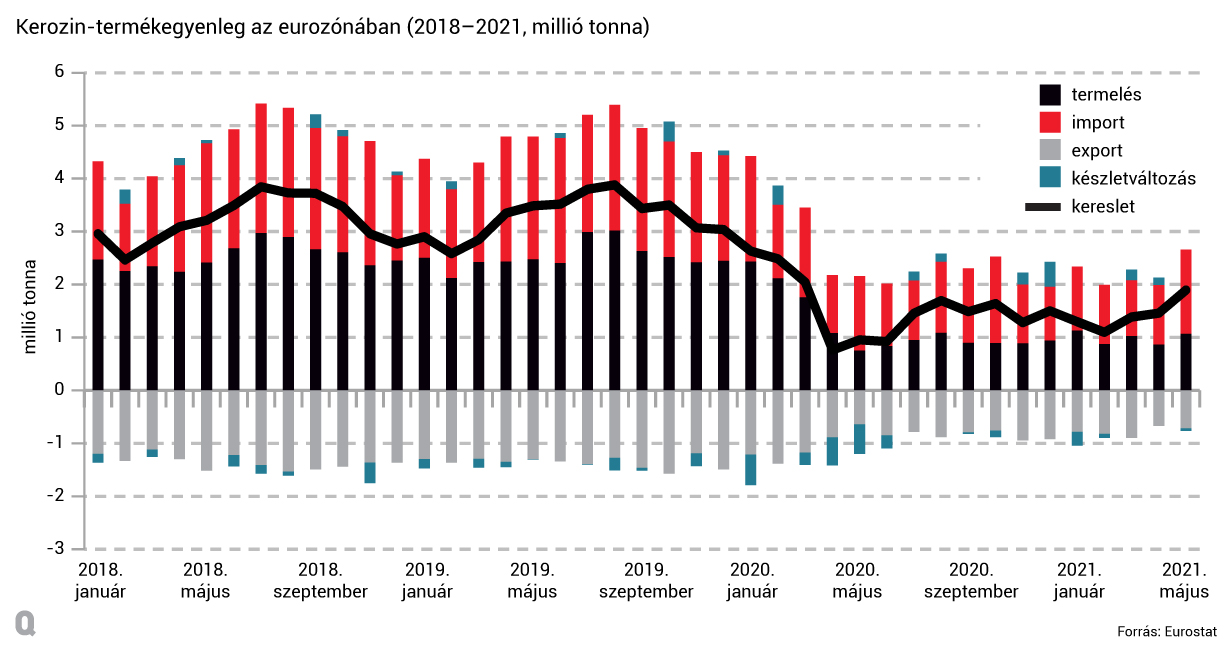

Az Eurostat adatai alapján az eurozónában 2020-ban a lezárások miatt 52 százalékkal csökkent a kerozinfogyasztás az egy évvel korábbihoz képest. A termelés szintén hasonló mértékben esett vissza, amit a finomítók két úton tudtak elérni: a finomítói futások és a kerozinkihozatal csökkentésével. 2020 második negyedévében azonban a készletek az erőfeszítések ellenére jelentősen megnőttek.

Az amerikai energiaügynökség, az EIA adatai még részletesebb képet adnak a helyzetről. A koronavírus- járvány kitörése előtt az USA finomítói átlagosan 90 százalékos kihasználtságon futottak, a lezárások okozta keresletcsökkenés miatt azonban a finomítók teljesítménye gyakorlatilag egyik napról a másikra 20 százalékponttal, a a kerozin részaránya 7 százalékponttal csökkent – ez jóval nagyobb annál, mint amit korábban elérhetőnek tartottak az iparágban.

Ezek a folyamatok két szempontból is fejtörést okoztak a finomítóknak. Egyrészt a kerozin iránti rövid- és középtávú kereslet előrejelzése a legborúsabbak közé tartozik az olajpiacon, tehát az újranyitást követő általános keresleti korrekció miatt a finomítók már igazából növelnék a futásokat, de ezzel a kerozinkínálatot is növelik, amire még nem áll készen a piac.

A másik probléma, hogy ha a kerozinkihozatal csökken, akkor törvényszerűen nőnie kell valamelyik másik termék vagy termékek kihozatalának. A finomítóknak ezen a téren sincs igazán szabad kezük: a kerozin nagyobb mértékben dízelgázolajjá, kisebb mértékben benzinné konvertálható. Ez normál esetben nem feltétlenül lenne baj, mert az erős dízel- vagy benzinkereslet fel tudná szívni az extra mennyiséget, a járvány alatt azonban a piac nem bírt el ennyi többletet.

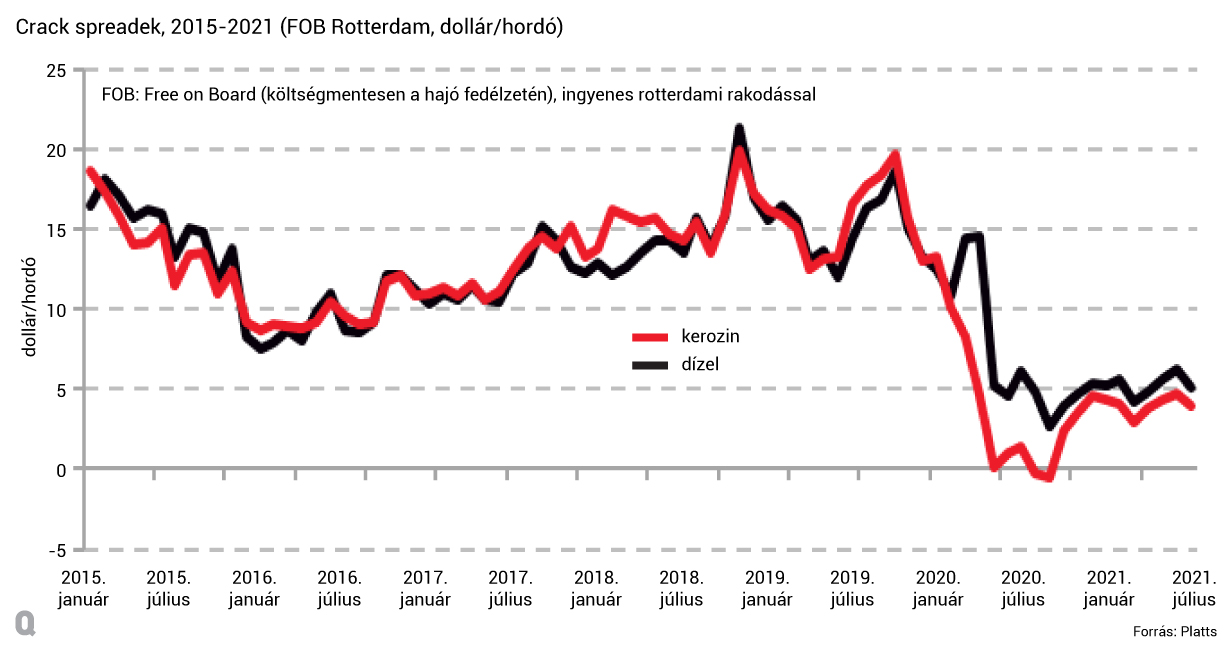

Az úgynevezett crack spreadek – a kőolaj és a belőle finomított termékek árának különbözete – alakulása jól illusztrálja a kínálat oldali problémát. 2020 elejétől a kerozin piaca folyamatosan gyengült, míg a gázolajé stabil maradt. A két termék közötti növekvő különbség miatt a finomítóknak egyre jobban megérte dízelbe keverni a kerozint. Az emiatt megnövekedett dízelkínálat és a járvány miatti gyengébb kereslet miatt a dízelpiac is korábban nem látott szintekre gyengült, és ebből a helyzetből máig nem lábalt ki. Ezzel szemben a többi finomított termék árai nagyjából normalizálódtak.

Éllovasból fekete bárány

De miért érdemes ilyen részletesen megérteni a koronavírus kerozinpiacra gyakorolt hatását? Százévente van egy ilyen járvány, túl kell élni, és utána minden rendben lesz – mondhatnánk, és egészen a közelmúltig akár egyet is lehetett volna érteni ezzel az érveléssel.

Évekig az volt az általános vélekedés, hogy az olajkereslet növekedéséhez hosszú távon a petrolkémia és a légiközlekedés tud pozitívan hozzájárulni. A repülőgépek esetében ugyanis sokkal nehezebb alternatív üzemanyagokra átállni, mint az autók esetében. Ráadásul a kerozinon eddig nem volt semmilyen adó- és költségteher, ellentétben az autókban használt üzemanyagokkal. A piac még évtizedes kitekintésben is a a javuló üzemanyag-hatékonyságot tekintette a keresletet korlátozó fő tényezőnek. 2035-nél korábban nem igazán vártuk semmilyen alternatív technológia széles körű elterjedését. Ráadásul a repülés iránti igény dinamikus növekedése messze felülmúlta az üzemanyag-hatékonyság növekedésének negatív hatását. Ezeknek a faktoroknak az eredője volt a hosszú távú kilátásokban a kerozinkereslet dinamikus növekedése.

Az utóbbi években a nemzetközi repülőjáratok szén-dioxid-kibocsátásának csökkentését célzó CORSIA szabályozás már jelezte, hogy a döntéshozók a légi közlekedés esetében is szigorúbb szabályokban gondolkoznak. Ez a javaslat azt is lehetővé tenné, hogy a légitársaságok erdősítéssel és hasonló „kiváltó” (offsetting) akciókkal ellentételezzék CO2-kibocsátásukat. Természetesen ezeknek az alternatíváknak is van költségvonzatuk, ami a jegyek árába beépülve a keresleti árrugalmasságon keresztül negatív hatást gyakorolt volna az utazási kedvre, de piaci szereplők ennek hatását viszonylag mérsékeltnek gondolták.

Csakhogy idén júliusban az Európai Bizottság bejelentette a Fit for 55 javaslatcsomagot, aminek célja, hogy kijelölje a karbonsemlegesség felé vezető út irányát. Ennek egyik most bejelentett eleme, hogy a légitársaságoknak egyre növekvő arányban kellene nem fosszilis komponenseket (sustainable aviation fuel, SAF) keverniük a kerozinhoz. Ha a bizottságon múlna, 2050-re ennek az aránya már 63 százalék lenne, ami jelentős változás a faültetéshez hasonló kiváltó akciókhoz képest. A korábbi modellek alapján a hagyományos kerozin iránti kereslet valamikor 2050 után tetőzne a régiónkban, a brüsszeli javaslat következtében azonban ez már a 2030-as években bekövetkezhet, ráadásul jóval alacsonyabb szinten. Ha az elképzelés ebben a formában megvalósul, a finomítók stratégiájának is alkalmazkodnia kell a negatív kilátásokhoz. Enélkül a kerozinfogyasztás gyorsuló csökkenése – a mostani helyzethez hasonlóan – az egész finomító profitabilitását veszélyeztetheti.

Jelenleg a SAF európai jegyzésára nagyjából háromszorosa-négyszerese a kerozinénak, tehát a szabályozási javaslat nemcsak a finomítóknak okozhat fejtörést, hanem az utazni vágyóknak is, akiknek biztosan meg kell fizetniük az előreláthatólag növekvő költségek egy részét.

A zöldüléshez az olajiparnak és a turistáknak is hozzá kell járulniuk

A fenntartható repülési üzemanyagra vonatkozó javaslat miatt nemcsak az olajipar szembesülne újabb követelményekkel, hanem a fogyasztók pénztárcája is szükségszerűen megérezné a légi közlekedés zöldülését. A bizottság javaslata egy eddig kevéssé szabályozott finomított terméket, a kerozint vette célba, aminek keresleti kilátása így érezhetően romlik, újabb alkalmazkodásra kényszerítve a finomítást. Ezúttal azonban a még nem kiforrott technológiai megoldások alkalmazásának előírása egyértelműen növeli az előállítási költségeket is. A drágább repülés pedig nemcsak a fosszilis üzemanyag kiváltása miatt, hanem a magasabb árak miatt várhatóan visszaeső kereslet miatt is csökkenti majd a légi közlekedés szén-dioxid-kibocsátását. A légi közlekedés az egyik legszennyezőbb közlekedési forma, és a klímasemlegesség elérése érdekében nem kerülhető el a szabályozása. Kérdés, hogy a fogyasztók is készen állnak-e utazási célpontjaik újratervezésére.

A javaslat még nem végleges, hiszen az Európai Bizottság törekvéseit a tagállamok többségének is támogatnia kell – az épületek bevonását az EU kibocsátáskereskedelmi rendszerébe, az ETS-be például már számos kritikával illették a tagállamok. Ettől függetlenül az üzenet világos: a környezettudatosság nevében egyre több szektor kerül szabályozói nyomás alá, aminek eredményeként korábban érinthetetlennek tartott termékek és iparágak is szén-dioxid-kibocsátásuk csökkentésére kényszerülnek. A bizottság komolyan gondolja a nettó zéró CO2 -kibocsátás elérését 2050-re, és a zöldüléshez mindenkinek hozzá kell járulnia: az olajiparnak és a messzi országokba vágyó turistáknak is.

A cikk szerzői: Kecskeméti István, a MOL energiapiaci vezető elemzője és Horváth Ágnes, a MOL vezető közgazdásza, mindketten a Guruló Hordó blog szerzői. A Guruló Hordó korábbi vendégcikkei itt olvashatók.