Egyre többen élnek albérletben, de a fiatalok nagy része nem jókedvében dönt így

Egyre nyilvánvalóbban elkülönül egy nemzedék, az úgynevezett bérlői generáció (angolul generation rent), amelybe azok a 18 és 40 év közé eső fiatal felnőttek tartoznak, akik kiszorultak a lakáspiacról, mert nincs pénzük lakást vásárolni, így a jövedelmük nagy részét bérleti díjra kell fordítaniuk. Ráadásul a magas megélhetési költségek mellett, a diákhitelek és az alacsony bérnövekedés miatt még pénzügyi nehézségekkel is szembe kell nézniük – magyarázza Tejvan Pettinger, az Oxfordi Egyetem közgazdász professzora, aki július közepén foglalta össze a fiatal bérlői generáció jelentését és kialakulásának okait. Az okot a 2008-as világválság után átrendeződött lakáspiacban nevezte meg: azóta egyre nehezebb lakáshoz jutni amiatt, hogy a lakásárak gyorsabban emelkednek, mint az infláció. A világ legdrágábbnak számító brit lakáspiacán ez a jelenség nagyon is jelen van, de két magyar kutató megvizsgálta, hogy vajon Magyarországra mennyire jellemző a más országokban is létező bérlői generáció megjelenése.

A júliusban megjelent, A „bérlői generáció", a túlsúlyban lévő magán lakástulajdonlás környezetében: Budapest esete című tanulmány szerzői (Csizmady Adrienn szociológus, az ELKH TK Szociológiai Intézetének igazgatója és Kőszeghy Lea szociológus, az ELKH TK tudományos munkatársa) azt írják, hogy Magyarországon eddig még senki nem kutatta ezt a témát, pedig itthon is megjelent a fiatalok bérlői generációja. Az, amelynek tagjai a korábbi generációkhoz képest többen kényszerülnek piacon elérhető albérletekbe, és hosszú távon is úgy látják, hogy a bérlakás lesz a lakhatási helyzetük legesélyesebb megoldása. A Qubit kérdésére válaszoló 23 éves, Budapesten élő egyetemista, Félix is hasonlóképp gondolkodik: „Nálam az öröklés nem jön szóba, és az, hogy vennék egy lakást, nem hiszem, hogy megtörténne velem. Hogy egy összegben legyen olyan sok pénzem, arra nem látok sok esélyt. Egyszerűbb albérletben lakni, és egyszerre kisebb összegeket kifizetni.”

A hazai állami beavatkozások még rá is erősítettek az ingatlanárak növekedésére

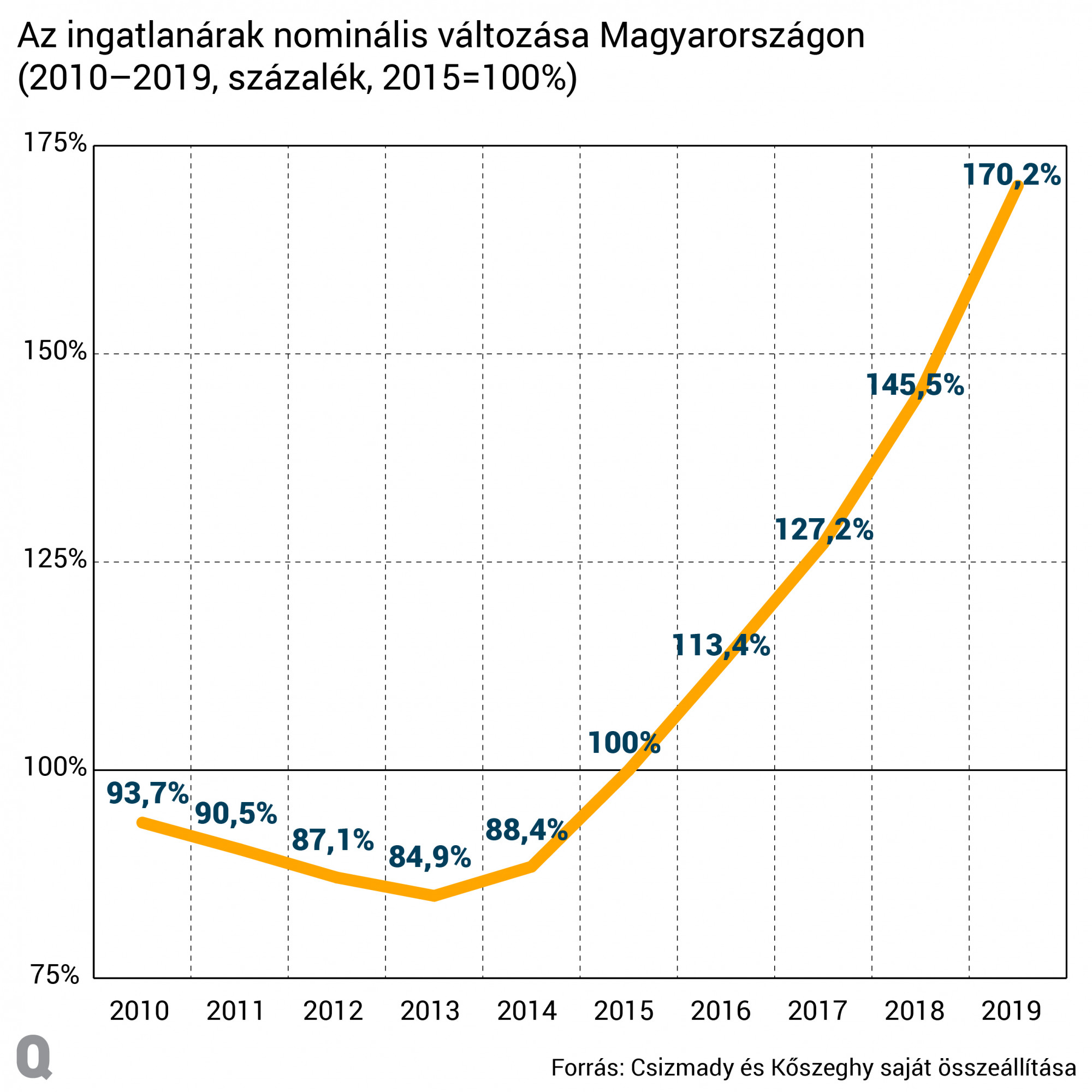

Lakhatási szempontból három fordulópontot érdemes kiemelni az elmúlt bő évtizedből – írja Pósfai Zsuzsanna és Szabó Linda A nemzetközi védelemben részesített személyek lakhatási helyzete Magyarországon című tanulmányban: a 2008-as gazdasági válságot, a 2015-ös lakáspiaci fordulópontot és a 2020-ban induló koronavírus-világjárványt, illetve annak gazdasági hatásait. A 2008-as válság magáról a lakáspiacról indult – írják a szerzők –, aminek egyik gyökere a túlhajtott lakáshitelezés volt. A válság nyomán sok háztartás fizetésképtelenné vált és adósságcsapdába került, és ezzel olyan piaci átrendeződések történtek, amelyek miatt egyre nehezebben lehetett tulajdonhoz jutni, ez pedig különösen súlyosan érintette a fiatalabb generációkat. 2015-ben számos európai ország lakáspiacán (nem függetlenül az Európai Központi Bank felszólításától, miszerint a bankok tisztítsák meg portfólióikat a korábbi, nem teljesítő hitelektől) új lakáshitelezési hullám indult, ami a lakásárak emelkedését hozta magával.

Ezt a tendenciát Magyarországon még az is erősítette, hogy a kormány nagyjából ezzel egy időben vezetett be új, a magasabb társadalmi helyzetű csoportokat bőkezűen támogató, tulajdonhoz jutást segítő támogatásokat (CSOK és kapcsolódó programok), amelyek felhajtották az árakat. „Pedig a 2020-as koronavírus-járvány felhívta a figyelmet arra, hogy nagy szükség van szociális, megfizethető lakásokra, és nagyon magas a kielégítetlen lakhatási igény” – olvasható Pósfai és Szabó tanulmányában. – Míg például Németországban igen kiterjedt szociális bérlakásrendszer van, addig Magyarországon és más kelet-európai országokban ez a szektor szinte nem is létezik, így a lakhatási problémákkal küzdőknek nem tudnak megoldást nyújtani.”

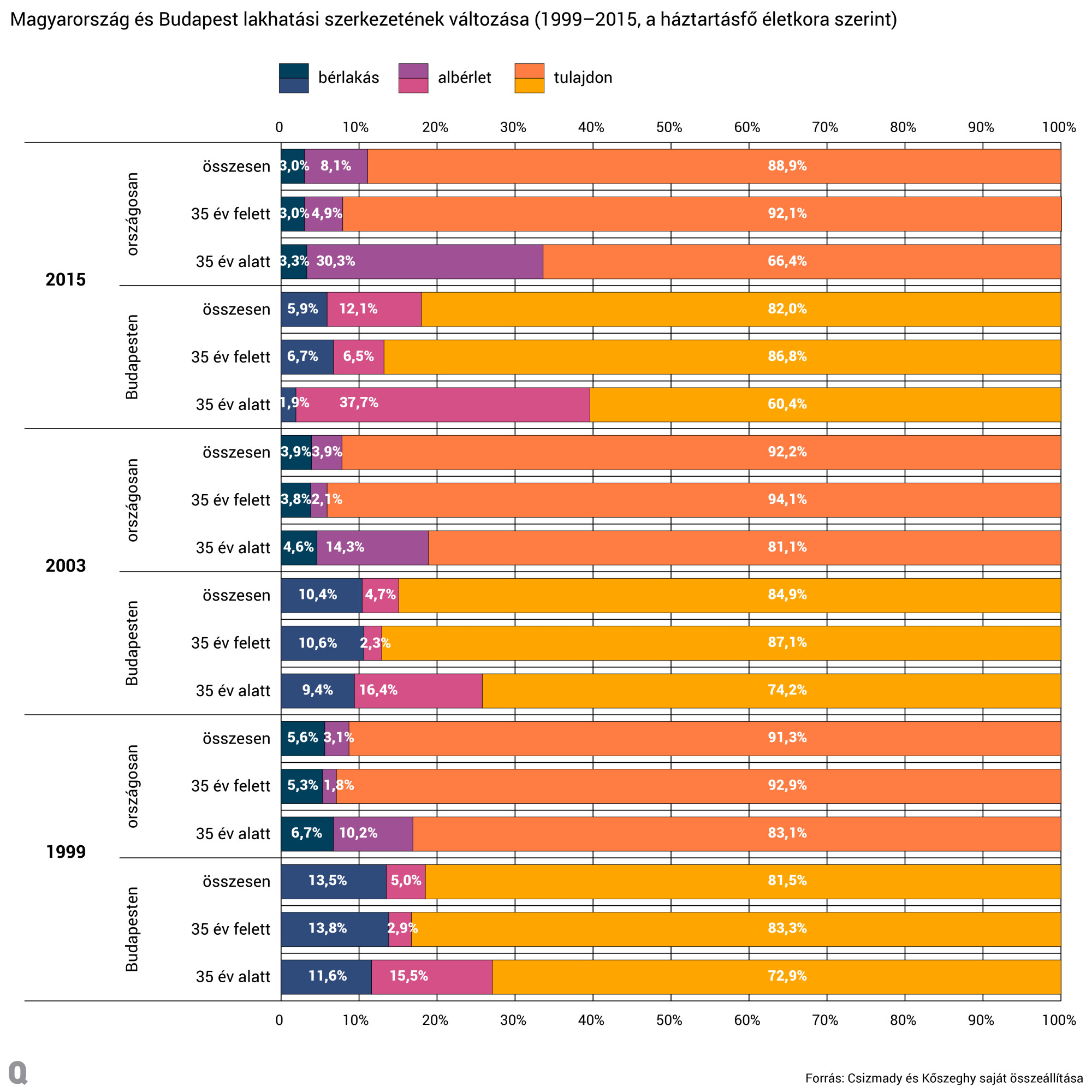

„A fiatal felnőttek lakhatási szerkezete 1999–2015 között drámaian megváltozott, és egyre inkább eltér a korábbi évtizedekétől” – írja Csizmady és Kőszeghy. A magánbérlakásokban élő fiatalok aránya (legfeljebb 35 éves háztartásfővel rendelkező háztartások) gyorsan nő, ezzel párhuzamosan pedig csökken a lakástulajdon aránya, ami azért is figyelemre méltó, mert a magyar lakásrendszerre amúgy jellemző a szupertúlsúlyban lévő magánlakás-tulajdonosi struktúra: a lakosság 86 százaléka él saját tulajdonú lakásban, 14 százaléka pedig állami (főként önkormányzati tulajdonú) vagy magánbérlakásban. Csak hogy érezni lehessen a számok súlyát: az Európai Unió lakosságának átlagban 70 százaléka él saját tulajdonú ingatlanban, míg minket egyedül Románia és Szlovákia előz meg, ahol mindkét helyen 90 százalék felett van ez az arány. Ráadásul a viszonylag kicsi magánbérleti szektort az ágazat szabályozására vonatkozó állami laissez faire megközelítés jellemzi, ami egyrészt azt jelenti, hogy drága az albérlet, másrészt – nem függetlenül attól, hogy az egész szektorra az informalitás a jellemző: kevés jogi garancia védi a bérlőket, mivel hiányzik a rendszerből a hatékony vitarendezési és jogérvényesítési lehetőség – olvasható a tanulmányban. Például nincs olyan program Magyarországon, amely a piaci lakásbérleti díjakat csökkentené vagy azok emelkedését szabályozná.

Jó példa az informalitásra és a szabályozatlanságra, hogy a Budapesten élő, 23 éves, filmesként is dolgozó, de még egyetemista Misi, aki két fiú barátjával először az internetes keresőoldalakon keresett albérletet, ott vagy nem talált megfelelőt, vagy nem adtak ki nekik lakást. „Elkezdtünk keresni lakásokat, de amiket az internetes oldalakon találtunk – pedig megnéztünk egy csomó lakást – nagyon rosszak voltak. Volt egy keret is, amit akartunk tartani és három főre kerestünk alapból, de ami jó lett volna, ott a főbérlő kioffolt minket, mert azt meg nem akarták 3 fiúnak kiadni. Így eleve nehezebb volt, mert több helyen nem bíztak meg bennünk, hogy hárman vagyunk fiúk.” De ugyanígy diszkriminálja a piac a gyerekes vagy roma családokat, ahogy az utóbbit egy kutatás keretein belül maguk az érintettek tárták fel.

Azt Félix is megerősítette, hogy kapcsolatok nélkül nagyon nehéz a bérlés. „Az internetes keresőoldalakon nagyon nehéz találni ideális lakást, mert nagyon drágák és rossz helyeken vannak. Szerintem ez az egyetlen lehetőségük a csóró egyetemista fiataloknak, akik nem koleszban laknak, hogy vagy ismerősökön keresztül keresel, vagy sokan kell összeköltözni. A barátok nem akarnak nyerészkedni, mert ha sok pénzt akarnának vele keresni, akkor sok esetben fel kéne újítaniuk a lakást. Eddig két lakásban laktam, mindkettőt barátokon keresztül kerítettem. A második lakást úgy szereztük, hogy a barátnőm barátnője örökölte ezt a lakást egy szuper helyen. Ez egy gyönyörű neoklasszicista épületben egy 50-60 nm-es lakás, amiért ketten fizetünk 70 ezer forintot, ami a bevételeinknek csak elég kis része.”

Végül Misiék is így találtak lakást: „Ez a lakás családi ismeretségen keresztül lett, de ez sem volt annyira ideális, mert szűkösen vagyunk eléggé, de nem volt más lehetőség. Piaci árat fizetünk a lakásért, de a főbérlő nagyon jó fej, nincsenek konfliktusok, nem kell izgulni semmiért, az sem baj, ha kicsit késünk a lakbérrel.” Misi is mindennel együtt körülbelül 70 ezer forintot fizet havonként, igaz, neki ezért másik két fiúval kell osztoznia egy kisméretű, három szobás lakáson.

Budapesten már a fiatalok 38 százaléka albérletben lakik

Bár általános tendencia, hogy nő a magánbérleti szektor, míg a saját tulajdonú lakások aránya csökken, ezek a változások a fiatalabb háztartások esetében lényegesen hangsúlyosabbak – olvasható Csizmadyék tanulmányában. A KSH lakásfelmérései szerint 1999 és 2015 között Magyarországon a magánbérletben élők aránya a teljes népességen belül 3 százalékról 8 százalékra nőtt. A fiatal háztartások körében a változás jelentősebbnek bizonyult: 1999-ben 10, 2003-ban 14, 2015-ben pedig 30 százalék lett (Budapesten ez az arány közel 38 százalék); a 35 évnél idősebb háztartásfővel rendelkező háztartásokban viszont 1999-től 2015-ig 2-ről csupán 5 százalékra nőtt az albérletben élők aránya. Mindeközben a saját tulajdonú lakásban élő fiatalok aránya hasonló mértékben csökkent: 1999-től 2015-ig 83 százalékról 66 százalékra változott az arányuk. Az állami bérlakások minden korcsoportban marginális szerepet játszanak, mivel a lakások aránya is jelentősen csökkent, így a háztartások mindössze 3 százaléka lakik ilyen lakásokban.

Többe kerül egy albérlet, mint amennyit a szegénységben élők keresnek

Eközben a szektor profilja is változik – írja Csizmady és Kőszeghy. Míg korábban a magasabb jövedelműek költöztek albérletbe, addig mostanra a szegényebb családok is megjelentek a magán lakásbérleti piacon. „Mivel nincs megfelelően működő szociális lakásszektor, sok háztartás számára a magánbérlet jelenti az egyetlen lehetőséget. Az alacsony jövedelmű háztartások megjelenése a magánbérleti piacon az egyik oka a szektor bővülésének.”

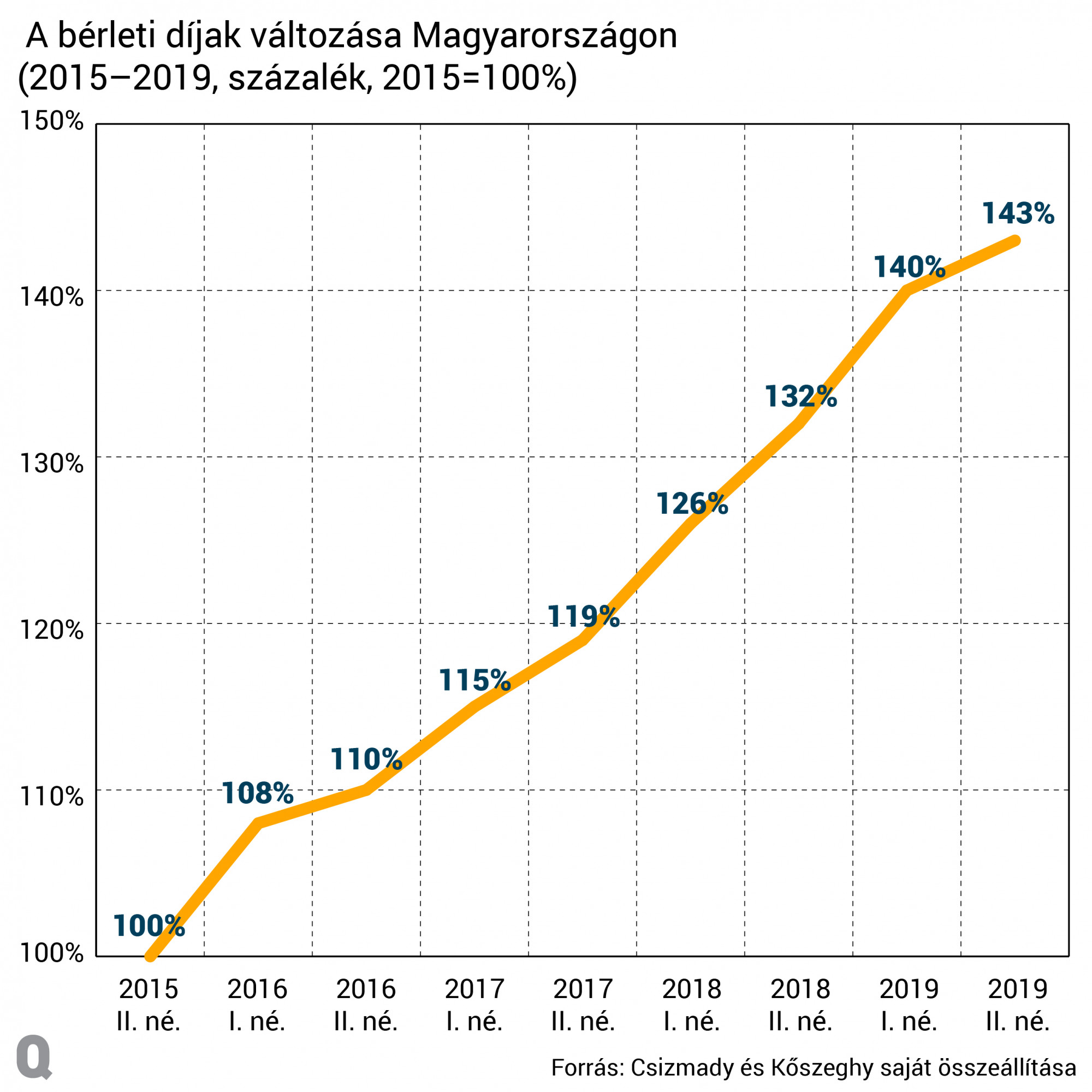

A rossz ár-érték arány a szegényeket még jobban sújtja – írja a magánbérleti piac alsó szegmenséről szóló elemzésében Ámon Kata és Balogi Anna. Az albérletárak jóval gyorsabban növekednek, mint amilyen arányban a legalsó jövedelmi tizedbe tartozó emberek jövedelme emelkedett az elmúlt években. Ez annyira így van, hogy mára az átlagos albérletárak magasabbak, mint az alsó tizedhez tartozók havi jövedelme. „Ráadásul ahhoz képest, hogy a legalacsonyabb jövedelmű háztartásokra mennyivel nagyobb terhet ró anyagilag a magánbérlet, mégis ugyanakkora arányban kényszerülnek ezt a lakhatási formát igénybe venni, mint azok, akik átlagos vagy magasabb jövedelemmel rendelkeznek. Ezek eredményeképpen létrejött a magánbérleteknek egy olyan alsó szegmense, amely kifejezetten azoknak a legalacsonyabb jövedelmű csoportoknak nyújt rossz minőségű és kizsákmányoló lakhatási lehetőséget, akik a magánbérleti piac elfogadhatóbb minőségű lakásaiból kiszorulnak” – írják Ámonék. Ezt a lakhatási formát a szerzők el is nevezték uzsoraalbérletnek, mivel a rossz lakáskörülményekhez képest aránytalanul magas árat kérnek a lakhatásért.

Bár egyre elérhetetlenebb álom, a magyar fiatalok még mindig saját lakáshoz szeretnének jutni

A lakásbérlés a nyugati országokban vagy az USA-ban részben beleillik abba a trendbe, hogy az ezredfordulón születettek, akárcsak a ruházati cikkek vagy a közösségi autóhasználat esetén, a lakásbérléssel is egyre inkább az olyan lehetőségeket keresik, amelyek nem járnak komoly elköteleződéssel, ezzel pedig rugalmasak és mobilak tudnak maradni, és ha úgy hozza az élet, könnyen tudnak az egyik helyről a másikra költözni.

A magyar fiatalok nagy része azonban nem örömében költözik albérletbe, hanem azért, mert nincs másra pénze, a szociális bérlakások rendszere pedig praktikusan nem létezik. Csizmady és Kőszeghy 2017-ben végzett felmérésében 800 olyan budapesti háztartást vontak be, ahol a háztartástagok 18 és 35 év közé estek. A kutatók nemcsak a lakhatási körülményeikre, hanem a bérléssel kapcsolatos attitűdjeikre és a kilátásaikra is kíváncsiak voltak. A fiatal felnőttek gondolkodásmódja tükrözi a magyar társadalom erős lakástulajdon-orientáltságát – írják a szerzők. Egyértelműen a saját lakáshoz jutás a céljuk, mert szerintük az nyújt biztonságot és stabilitást, még úgy is, hogy hitelt kell felvenni hozzá. Ezzel szemben a bérelt lakásokkal kapcsolatban a legtöbbet hangoztatott érv, hogy drágák és nem az övék. „Akkor kezdenék el lakásvásárlásban gondolkodni, amikor már a családalapítás közelében járnék, mert azért nagy szívás az albérlet, kidobott pénz. Tulajdonképpen lehet, hogy szívesebben vennék fel hitelt, de ezt a jelenlegi gazdasági helyzetben nem merném megtenni” – támasztja alá Misi a kutatók eredményeit.

A saját lakással kapcsolatban a 19–25 évesek még optimistábbak, mivel úgy érzik, hogy ezt a célt 27 éves korukra elérhetik, míg a 26–29 évesek már 34 éves koruk környékére tolják ki a határidőt – írja Csizmady és Kőszeghy. A megkérdezettek ingatlanvásárlásának fő forrásai a megtakarításaik (58%), a különböző lakástakarék-pénztári megtakarítások (64%) és a lakáshitelek (53%). Ráadásul a Budapesten és a nagyvárosokban élő fiatalok, valamint a felsőfokú végzettséggel és rendszeres jövedelemmel rendelkezők nyitottabbak is a hitelfelvételre – derül ki a felmérésből. A fiatalok nagy részének nincs annyi megtakarítása, amiből lakást tudnának venni, így a családi támogatás (40%) az ingatlanszerzés egyik legfőbb feltétele, és az ingatlanvásárlásra fordított összeg átlagosan fele családi segítségből származik. Azok, akiknek nem volt családi segítségük a megkérdezettek közül, még a nagyobb hitelfelvétel mellett is kisebb összeget költöttek lakásvásárlásra, vagy eleve albérletbe kényszerültek. „Ez pedig a társadalmi egyenlőtlenségek generációkon átívelő reprodukciójához vezet” – írják a kutatók. „Az egyenlőtlenséget tovább fokozza, hogy az állami támogatásokhoz a jobb módúak férnek hozzá, amit az alacsony státuszú háztartások kisebb valószínűséggel tudnak megszerezni. Ráadásul a használt lakásokhoz – a korlátozott erőforrásokkal rendelkező háztartások egyetlen reális lehetőségéhez – az elérhető támogatások mértéke alacsonyabb, mint az új lakásoké, és az államilag támogatott hitelek csak a hitelképes háztartások számára állnak rendelkezésre.” Így aztán semmi meglepő nincs abban, hogy a magasabb státuszú fiataloknak jobb esélyük van arra, hogy a családi ház elhagyása után azonnal saját tulajdonú lakásuk legyen, vagy rövid albérletezés után saját lakáshoz jussanak, ahogy ez történt Misivel is. „Örököltünk egy kis panellakást a húgommal a Bikás Parkban, és fél éven belül oda fogok költözni. Ha nincs egy lakásod örökségből, akkor nincs esélyed saját lakást venni”.

A magasabb státuszú fiatalok, hasonlóan nyugati társaikhoz, sokszor a nagyobb szabadság és rugalmasság érdekében akár hosszabb távon is az albérletet választják, például azért, hogy végre elköltözhessenek otthonról. Ezt Félix is megerősítette: „Benne lennék, ha nagyon kedvező hitel lenne lakásra, hogy vegyek egyet, mert egy ingatlant nagyon sokféleképpen lehet hasznosítani, ki lehet adni, tudok benne lakni. De egyébként nem annyira izgat a téma, hogy vegyek egy lakást. Ha választanom is kéne, inkább albérletet fizetnék, mint hitelt.” Ehhez képest az alacsony státuszú fiatalok más lakhatási megoldás hiányában választják az albérletet, amely számukra sokszor ez az egyetlen lehetőség arra, hogy legyen hol lakniuk.

Kapcsolódó cikkek a Qubiten:

Sehol máshol az OECD-ben nem drágultak olyan gyorsan az ingatlanok, mint Magyarországon, de a járvány közbeszólt

Budapest még így is olcsóbb, mint számos környékbeli nagyváros, de a megfizethetőség hibádzik: a magyar szemmel nézve csillagászati ingatlanárakat felmutató Bécsben osztrák átlagfizetéssel valamivel könnyebb ingatlanhoz jutni, mint a magyar bérekkel Budapesten. A járvány trendfordulót hozott: itthon megállította a drágulást, míg a világ számos nagyvárosában elszabadultak az árak.

Magyarország igazi nagyhatalom a lakhatás drágulásában

2007-hez képest 75 százalékkal nőtt a lakások, 64 százalékkal az albérletek ára, miközben az uniós átlag 20-21 százalék. Alig néhány olyan állam akad az EU-ban, ahol az évek során olcsóbb lett a lakhatás.

A Google egymilliárd dollárt ajánlott fel a San Franciscó-i lakhatási válság megoldására

Nem csupa szívjóságból tette, ugyanis a techcég is felelős azért, hogy így elszálltak az ingatlanárak a Szilícium-völgy lakáspiacán.