A kockázati tőke Magyarországon: jó lenne, ha jól működne, de nem működik jól

Kifejezetten borús képet fest Karsai Judit, a Közgazdaságtudományi Intézet tudományos tanácsadója a Közgazdasági Szemle legfrissebb számában a kelet-közép-európai startupok kilátásairól: a kockázati tőke képes ugyan fejleszteni az innovatív gazdaságot, de ez a folyamat erősen akadozik, különösen Magyarországon.

Mi az a kockázati tőke?

A kockázati tőke olyan befektetési forma, amely betársul egy korai fázisban lévő vállalkozás mellé, és finanszírozza annak bővülését. A korai fázis lehet az úgynevezett magvető fázis (seed funding), amikor még csak tervezés, ötletelés, kutatás zajlik, vagy az induló fázis, amikor a vállalkozás belevág az üzletbe. A kockázati tőkét gyűjtő alapok résztulajdont vásárolnak az ígéretes innovatív cégekben, és abban bíznak, hogy befektetésük a nagyobb kockázatvállalással arányosan térül meg.

Nyugat-Európában már nagy hagyománya van az olyan pénzügyi alapoknak, amik kifejezetten ilyen kockázatitőke-befektetésekhez gyűjtik a pénzt. Kelet-Közép-Európában ez az üzletág még fiatalabb, és nem is problémamentes a kialakulása. A G7 gazdasági portál többször foglalkozott ennek a folyamatnak az árnyoldalaival, és a tanulság, hogy a kockázati tőkét nálunk jellemzően az állam irányítja, ami kifejezetten torzítja a piacot. Hasonló eredményre jutott Karsai Judit is a kutatásában, de ő arra is rámutat, hogy a probléma nem csak nálunk létezik. Karsai szerint ugyanakkor Magyarországon nem sikerült elkerülni azokat a buktatókat, amiken a fejlettebb piacokkal rendelkező országok már átmentek, pedig lehetett volna tőlük tanulni. Ráadásul a régió paternalista és korrupciós hagyományoktól sem mentes múltja fokozottan visszaköszön a kockázatitőke-alapok működésében is, állítja a kutató.

Előnyök és hátrányok

Ahogy azt Karsai kifejti a tanulmányában, a kockázatitőke-befektetéseknek komoly előnyei vannak: olyan induló vállalkozások képesek így pénzhez jutni, amelyek bankhitelhez még nem jutnának, hiszen még csak ötleteik vannak, de hitelképes tőkéjük nincsen. Az önmagában nem probléma, hogy az állam ezt a folyamatot segíti vagy állami tőkével ösztönzi, hiszen az innovatív vállalkozások a teljes gazdaságra jótékony hatással vannak. Az viszont már baj, ha az állam nem piaci szempontok alapján dönt a tőkekihelyezés módjáról, hanem hatalmi vagy kapcsolati szempontok alapján. Nem csak azért baj ez, mert így az állami befektetés jóval rosszabb arányban térül meg, mint a magánbefektetés, hanem azért is, mert ezek a befektetések kiszorítják a valóban életképes magánbefektetéseket.

Ráadásul a gazdasági környezet sem ideális a régióban. Magyarországra különösen igaz Karsainak a régióra vonatkozó megállapítása: benne vagyunk a közepes jövedelmi csapdában. Ez azt jelenti, hogy a munkaerő már nem elégséges és nem elég olcsó ahhoz, hogy versenyképes lehessen, de a nagy tudást igénylő, nagy hozzáadott értékű szektorok még nem alakultak ki széles körben, és így ebben a szférában még nem tudunk labdába rúgni. Ebből pedig az következik, hogy ebben a gazdasági környezetben a kockázati tőke nehezen talál magának olyan vállalkozásokat, amelyekbe érdemes lenne betársulnia. Külön probléma, hogy az állam által támogatott vagy létrehozott kockázatitőke-alapokra vonatkozó adatok nem nyilvánosak - annak ellenére sem, hogy ezekbe nyilvánvalóan közpénz áramlik.

Mennyi pénzről van szó?

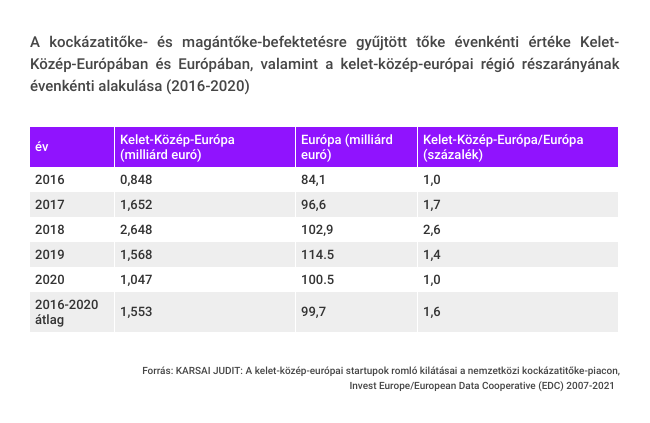

Igaz ugyan, hogy bizonyos országokban nehéz adatokhoz jutni, de vannak olyan cégek, amelyek arra specializálódtak, hogy a kockázatitőke-alapok működését figyeljék. Az egyik ilyen cég szerint a kelet-közép-európai székhelyű alapkezelők kezelésében álló kockázati tőke 2019-ben 9 milliárd euró volt, ez pedig mindössze az európai alapok által kezelt tőke 1,3 százaléka. Ebből a tőkéből 5 milliárd eurót már befektettek 2019-ben, míg 4 milliárd euró akkor még kereste a helyét.

Nemcsak a régióban összegyűjtött tőke kevés a nyugat-európaihoz képest, hanem az egyes alapok átlagos mérete is kicsi. 2020-ban egész Európában az alapok átlagos mérete 370 millió euró volt, míg Közép-Kelet-Európában csupán 59 millió euró. Ráadásul az alapkezelők sem rendelkeznek túl sok tapasztalattal errefelé, mivel többségük még nem indított el legalább három új alapot.

Az állam belenyúl

Karsai szerint a kockázatitőke- és magántőkepiac érettségének fontos mutatója, hogy az alapokhoz beérkező tőkén belül mekkora az állami vagy európai uniós szervezetektől érkező tőke aránya. Kelet-Közép-Európában 2016-ról 2020-ra az évente gyűjtött tőkében ez az arány 25 százalékról 40 százalékra nőtt, miközben Európa egészében stabilan 6 százalék körül áll. Jól látszik ebből, hogy a régiós államok kifejezetten rákaptak arra, hogy befolyást szerezzenek ezekben az alapokban, miközben a nyugati országokban az államok jellemzően a piacra bízzák a kockázatitőke-befektetést.

A piaci szereplők persze nem feltétlenül gazdag magánbefektetők: az európai kockázatitőke-alapok tőkegyűjtésében közel 30 százalékot tesznek ki a nyugdíjalapok, míg Kelet-Közép-Európában ezek aránya az 5 százalékot sem éri el. Igaz ugyan, hogy a nagyon korai fázisban tartó vállalkozások mögé Nyugat-Európában is odaállnak az állami pénzeket is kezelő kockázatitőke-alapok, de a növekvő fázisban lévő vállalkozásokba csatornázott pénzek ott jellemzően nyugdíjpénztáraktól, családivagyon-kezelőktől és gazdag magánszemélyektől érkezik.

Karsai kutatásai szerint 2016 és 2021 között a kormányzati forrásból a régió országaiba érkező 2,1 milliárd euró az összes tőkegyűjtés 27 százalékát tette ki. Ráadásul az állami forrásokból érkező tőke közel kétharmadát két ország, Lengyelország és Magyarország kockázatitőke- és magántőkealapjai kapták. Ez a szám persze becslés, mert a források, az erre vonatkozó adatok nem nyilvánosak. Az viszont biztos, hogy ebben a két országban az állam még a régión belül is kiemelkedő szerepet játszik a kockázatitőke-alapok közpénzekkel történő feltőkésítésében.

A közpénzek beterelését ezekbe az alapokba az Európai Unió is támogatja már 2007 óta. Az erre létrehozott Jeremie kezdeményezés azt hivatott segíteni, hogy kis- és középvállalatok kockázati tőkéhez juthassanak, és így fejlődni tudjanak. Már ezt a kezdeményezést is érték kritikák, hiszen ha az állami vagy EU-s bürokrácia és szempontrendszer megjelenik a kockázati tőke kihelyezésben, a nem versenyképes vállalkozásokat is nagyobb eséllyel finanszírozzák.

Startupok és kockázati tőke Kelet-Közép-Európában

A korlátozottan hozzáférhető kockázati tőke különösen hátrányosan érinti a nagy növekedési potenciálú, fiatal, innovatív vállalkozások, a startupok növekedését, mutat rá Karsai. Az egymilliárd dollárnál értékesebbnek tartott régiós startupok 31 százaléka nem tudott vagy akart a fejlődéséhez kockázati tőkét igénybe venni. Ez az arány egész Európát vizsgálva mindössze 7 százalék volt. Jól mutatják ezek a számok, hogy Kelet-Közép-Európában mennyivel nehezebb hozzájutni kockázati tőkéhez vagy megbízni abban, hogy az tényleg szakmai alapon fog áramlani.

Pedig vállalkozási ötletek még a kedvezőtlen gazdasági környezet ellenére is lennének: 2021 végére 36 olyan vállalkozás volt, ami a régióban indult, és elérte az egymilliárd dolláros értéket. Az itteni 100 legértékesebb technológiai cég piaci értéke már meghaladja a 130 milliárd dollárt, és ebben egyre nagyobb szerepe van a kockázati tőkének is. 2019-ben a régiós technológiai vállalkozásokban 2,3 milliárd euró kockázati tőke működött, és 2021 első felére ez az összeg 5,4 milliárd dollárra nőtt. 2016-ban még csak 350 céget finanszírozott kockázati tőke a régióban, 2020-re ez a szám elérte az 550-et. Ez azonban még mindig aránytalanul kevés: 2016 és 2020 között a kelet-közép-európai régió az európai GDP 10 százalékát állította elő, de az összes európai kockázati tőkének mindössze 5 százalékát tudták csak itteni alapok összegyűjteni.

Ráadásul a régión belül is megmutatkoznak a koncentráció jelei, mutat rá Karsai: az összes befektetés értékének 82 százalékát a lefedett 13 régiós országból mindössze öt országban, Észtországban, Csehországban, Lengyelországban, Magyarországon és Romániában fektették be. Ha lakosságarányosan vizsgáljuk a helyzetet, az látszik, hogy a régióban a technológia fejlesztésekben élen járó észt piac teljesít kimagaslóan jól. Magyarország pedig csak valahol a középmezőny alján található.

A legnagyobb probléma Karsai összegzése szerint, hogy a kelet-közép-európai piacokon az állami megrendelésekből, járadékvadászatból élő cégek esetében a siker kulcsa továbbra sem a hatékonyság vagy a megtermelt hozzáadott érték, hanem sokkal inkább az állami döntéshozókkal kialakított megfelelő kapcsolat. Így a startupszektor kiépülésének segítését célzó jelentős állami dominancia nemcsak segíti, de hátráltatja is a terület fejlődését, mert az állami célok és módszerek kereszttüzében a piaci verseny nem tud érvényesülni . A kutató szerint valójában duális gazdaság működik a régióbeli startupok piacán: egy részük a piacról próbál megélni, és távol tartja magát az állami támogatásoktól, míg egy másik részük az állam segítsége révén próbál meg boldogulni. Az viszont egyáltalán nem biztos, hogy ez utóbbi cégek a leginkább életképes ötleteket valósítják meg.

Karsai négy csoportba sorolja a régiós országokat.

Az első csoportba tartozik Észtország és Litvánia. Itt liberális piaci szabályozás érvényesül, így pezseg a kockázatitőke-piac. Ez nemzetközi szinten is kiugró eredményekhez vezet.

A második csoportba az illiberális országok, Magyarország és Lengyelország tartoznak. Ezekben az országokban a piac kettévált: egy állami és EU-s forrásokból mesterségesen felduzzasztott szektorra és a nemzetközileg sikeres innovatív vállalkozások körére.

A harmadik csoportban szerepel az Európai Unióhoz csatlakozott többi régiós ország, ahol az EU-s alapok hatására zajlik a kockázatitőke- és startupszektor kialakulás, fejlődése.

A negyedik csoportban lévő, az EU-n kívüli országokban a kockázatitőke-piac még csak csírájában létezik.

Karsai következtetése szerint komoly károkat okoz, ha a kockázati tőke nem tudja a gazdaságfejlesztési tevékenységét piaci körülmények között elvégezni: vagy meg sem születnek olyan cégek, amelyek hatalmasat lendíthetnének egy-egy ország vagy város gazdasági életén, vagy éppen olyan cégek születnek meg, amelyek nem életképesek, hanem csak az állami pénzen tartják fenn magukat.

Már megint jön az állam

A sikeres vállalkozásoknak Karsai szerint nemzetközivé kell válniuk, hogy igazán sokra juthassanak. Ehhez pedig olyan befektetőkre van szükségük, amelyek képesek őket ebben tőkével, információval és kapcsolatokkal is segíteni. A kockázati tőke beszállása pedig nem feltétlenül jelenti az anyaországgal való kapcsolat megszűnését: gyakran helyben marad például a kutatási és fejlesztési részleg, ami jót tesz az anyaország gazdaságának is.

Ráadásul amikor a vállalkozást létrehozókat kivásárolják, akkor ők a megszerzett vagyon egy részét újabb ígéretes vállalkozásba vagy társadalmi tevékenységbe csatornázzák be. Ennek jó példái Karsai szerint a régióban is megfigyelhetők.

Az állami részvétel által torzított Kelet-Közép-Európai kockázatitőke-világot ráadásul az orosz-ukrán háború is kiemelten sújtja. 2021-ben az egymillió eurónál nagyobb befektetésben részesülő régiós cégek közül a legtöbb vállalkozás Ukrajnát hagyta el. Az elvándorlás a lengyel és a magyar startupokra volt kevéssé jellemző, ami talán nem független az állami befolyástól.

A jelenlegi inflációs környezet és gazdasági kilátások további károkat fognak okozni az eleve rizikós kockázatitőke-piacon, hiszen a válság más, kisebb kockázatú és megbízhatóbb hozamú befektetések felé hajtja a tőkét, mutat rá Karsai. Ez viszont bezárja az induló cégeket a kicsinek számító otthoni piacaikra, mert nem lesz, aki segíteni tudna nekik a nemzetközi növekedésben.

Karsai a Qubit megkeresésére elmondta, hogy 2022 még ígéretes évnek indult Magyarországon kockázatitőke befektetés szempontjából, de már mindenki a források szűkülésére készül. Szerinte így még akár előnyt is jelenthet, hogy a kezdő vállalkozások eddig sem tudtak a nyugati társaikhoz hasonló mértékben a kockázati tőkére támaszkodni. Az azonban nálunk is aggodalomra ad okot, hogy az állam épp az ilyen helyzetekben szokta átvenni az eltűnő piaci befektetők helyét, tovább torzítva a viszonyokat.

A szerző a Társaság a Szabadságjogokért (TASZ) Regionális Programjának koordinátora. A cikkben nem a TASZ véleményét fejti ki.

Kapcsolódó cikkek a Qubiten:

A gazdasági válságok és a bankok kapcsolatának kutatásáért jár idén a közgazdasági Nobel-emlékdíj

Három amerikai közgazdász nyerte idén a díjat: Ben Bernanke, az amerikai jegybank korábbi elnöke, valamint a bankoknak a pénzügyi válságok idején betöltött szerepét kutató Douglas Diamons és Philip Dybvig.

Mi történik a szegény megyékkel, ha elindul a gazdasági fejlődés?

Azt gondolnánk, hogy az EU-hoz való felzárkózás során a fejlett régiók jól járnak, a szakadtak pedig még jobban leszakadnak, de a számok mást mutatnak.

Hogyan viszonyul egy ország gazdasági fejlettsége ahhoz, hogy mennyi autópályája van?

Azt gondolnánk, hogy ahol több az autópálya, ott mindenképpen szárnyal a gazdaság, de az Eurostat nemrég közzétett adatai szerint ennél bonyolultabb a helyzet.