Egyre több forgatókönyv számol agresszív zöld fordulattal az energiapiacon

Az energiapiaci szereplők az utóbbi években egyre több figyelmet szentelnek annak a kérdésnek, hogy a jövőben milyen kihívásokat jelentenek a megújuló energiahordozók. Ez a folyamat tovább erősödött a koronavírus-járvány során, miután a döntéshozók a zöld beruházások támogatásában jelölték ki a kilábalás módját. Ennek megfelelően számos olajipari cég frissítette a stratégiai célkitűzéseit, és az energetikával foglalkozó elemzőcégek is elkezdtek agresszívabb energiaátmenettel számoló forgatókönyveket készíteni.

Ezek összehasonlítása azonban nem triviális feladat. Nem lehet egyszerűen két elemzést levenni a polcról, és összenézni a számokat, mert ez a fajta összehasonlítás számos kisebb-nagyobb torzítást tartalmaz, emiatt nem almát hasonlítanánk almához.

Az eltérések elsődleges forrása lehet, hogy a különböző szereplők még véletlenül sem ugyanabban a mértékegységben adják meg az adatokat, és más konverziós számokat használnak. Erre példa, hogy az olajkeresletet a legtöbb esetben millió hordóban adják meg, de a konvenciókkal ellentétben az IPCC and IRENA mégis exajoule-ban számol. Hasonló probléma, hogy a különböző elemzések eltérő energiatartalmat feltételeznek a különböző energiahordozókra, emiatt az energiaegységből tömegbe való átváltások is okozhatnak torzításokat. Ezeken felül problémát okozhat az olyan biomasszák elszámolása, amik nem jelennek meg a piacon (például a gyűjtött fa), és eltérések lehetnek a régiók definiálásában, a termékek csoportosításában is.

A fenti eltérések áthidalásában hasznos segítséget nyújtanak a Resources for the Future elemzései, ahol harmonizálva tudjuk összehasonlítani a különböző hosszú távú világképeket. A piaci gyakorlat az, hogy egy szervezet általában több lehetséges forgatókönyvet létrehoz, ami különböző szabályozói és piaci feltételezésekre épít, hogy megjelenítsék a bizonytalanságot az alappálya körül.

Ha összehasonlítjuk a különböző forgatókönyveket, azt látjuk, hogy nincs teljes konszenzus abban, mennyi energiára lesz szükségünk két évtized múlva. A jövőbeni energiafogyasztást növeli a feltételezett globális népesség- és jövedelembővülés, amit az energiahatékonyság növekedése és a fogyasztói viselkedés megváltozása tud ellensúlyozni. A legtöbb elemzés alapján az energiafogyasztás még két évtized múlva is legalább a mainak megfelelő nagyságrendnyi, vagy annál is magasabb lesz, tehát az a mögöttes feltételezés, hogy a múltbeli fogyasztási igény nem változik drasztikusan, és az energiahatékonyság csak részben tudja csökkenteni a nagyobb létszám és GDP miatti energiaigényt. Az energiafogyasztás növekedését várják tehát jellemzően a vizsgált szcenáriókban, így legalább a változás előjelében egyetértés mutatkozik, még ha a mértékében nem is. Abban még kisebb az egyetértés, hogy ezt az igényt milyen energiamixszel fogjuk kielégíteni. A legnagyobb eltérés abban van a forgatókönyvek között, hogy ki milyen gyorsan látja megvalósíthatónak a fosszilis energiaforrások kivezetését.

A lenti grafikon az olajkereslet alakulását mutatja az egyes forgatókönyvek szerint. Habár az alternatív erőforrások térnyerése már nem kérdés – egyre erősebben itt vannak már a jelenünkben is –, az átmenet sebessége, a hosszú távú lefutás továbbra is kérdéses. Az előrejelzések alapján mára két fő iskola alakult ki. A konzervatív becslésekben az alternatívák kevésbé gyorsan és kevésbé hatékonyan tudják kiszorítani az olajat globálisan, ezért a kereslet hosszú távon sem változik drasztikusan a mai szintekhez képest. Egy ilyen világképet számos ok magyarázhat. Talán a legfontosabb, hogy van egy felső határa annak, hogy milyen gyorsan cserélhető le a jelenlegi autó- és teherautóállomány. A járműveket hosszabb távra veszik tulajdonosaik, jellemzően 8-14 évig tartják őket Európában. Még ha 100 százalékban adnának el alternatív hajtáslánccal rendelkező járműveket, arányuk a teljes állományon belül csak fokozatosan tudna nőni. Különösen úgy, hogy az alternatív hajtásláncok elsősorban a prémium szegmensben versenyképesek, még állami támogatások mellett is. Amikor például arról beszélünk, hogy Norvégiában az újonnan eladott autók több mint fele már elektromos, akkor mindig hozzá kellene tenni, hogy ezek szerint az eladott új autók közel fele még mindig hagyományos, belső égésű motoros jármű, nem beszélve a használt járművekről. 2020 végén a norvég utakon 340 000 elektromos autó, 146 000 plug-in hibrid járt, 126 000 mild hibrid, míg 952 000 benzines és 1 259 000 dízeles autó volt forgalomban. Az átállás tehát még az elektromos autó eladásban világelső norvég piacon is sok-sok évet vesz igénybe. Ezekben az előrejelzésekben az olajkereslet még évekig növekedni tud, és a fordulópontot sem feltétlenül az elektromos autók hozzák el, hanem az egyre üzemanyagtakarékosabb autók megjelenése (és a nagyon sokat fogyasztó, régik kikerülése), amire csak egyre jobban ráerősít az alternatív hajtásláncok térnyerése.

A konzervatív nézettel szemben a második irányzat gyorsabb és hatékonyabb zöld átmenetet feltételez, ahol a szabályozási és piaci folyamatok az olajkereslet összeomlását (diszrupcióját) eredményezik. A járműállomány lecserélődését három fő tényező tudja felgyorsítani. Az egyik a technológia fejlődés, az új hajtásláncok versenyképessé válása. Ha ugyanannyiba kerülne a tisztán elektromos autó (elektromos vagy üzemanyagcellás kamion), mint a magyarországi eladási listákat vezető járműtípusok, akkor a mostani dilemma sokak számára leegyszerűsödne. A másik tényező kevésbé piaci megoldás, de a belső égésű motorok használatának korlátozása (pl. nagyvárosokban vagy a megengedett sebességkorlátok csökkentésével, mint Ausztriában az autópályán) vagy egyszerűen a hagyományos autók eladásának betiltása is hatékony eszköz lehet visszaszorításukban. A harmadik az emberi tényező. Ha készen állunk arra, hogy jobban igénybe vegyük a tömegközlekedést és megosszuk autóinkat, akkor nem kell az egész jelenlegi állományt lecserélni, sokkal kevesebb autó is elegendő lehet, amik hamarabb válhatnak elektromossá. Az elmúlt években egyre gyarapodik ez a második tábor, tavaly a BP állt át erre az oldalra azzal, hogy alappályájában a globális olajkereslet tetőzését 2019-re tette.

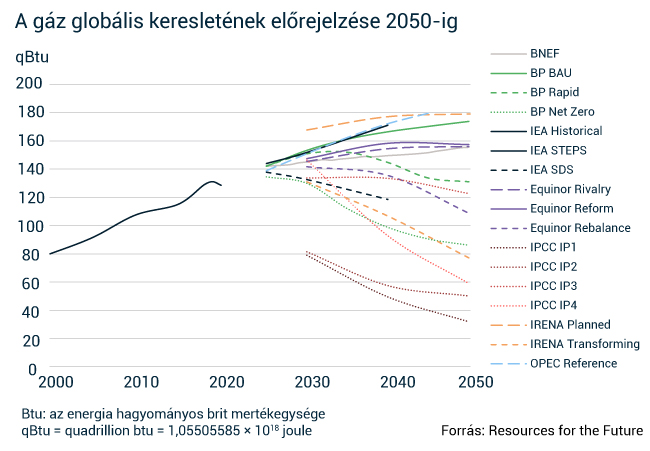

A gázpiaci kilátások különböznek az olajpiaciaktól, hiszen ebben az esetben a forgatókönyvek többsége nem tartalmaz olyan szintű összeomlást, mint amit a kőolaj-szcenáriók körülbelül felében láttunk. A zöldebb piaci szcenáriókban is legfeljebb „csak” feleződik a globális gázfogyasztás 2050-re és meglepően szórnak az egyes előrejelzések.

Ez valószínűleg azzal magyarázható, hogy a földgáz felhasználása alacsonyabb CO2-kibocsátással jár, mint a többi fosszilis erőforrásé, ezért a legtöbb elemzésben megengedőbb feltételezésekkel élnek a gázpiaccal kapcsolatban, és egyfajta „híd- erőforrásnak” tekintik, amíg a megújulók és az energiatárolási megoldások nem futnak fel a kívánt szintre. A gáz kivezetésének sebessége tehát információt ad arról, hogy az egyes szerepelők mit gondolnak arról, hogy milyen gyorsan épülnek ki a megújuló kapacitások, milyen ütemben épül ki és bővül a kiegyensúlyozó infrastruktúra, illetve az energiatároló rendszerek. Az agresszív csökkenéssel számoló forgatókönyvek optimistábbak a megújulók térnyerésének sebességével kapcsolatban. A magasabb gázkereslettel számoló szcenáriók ezzel szemben úgy gondolják, hogy a híd szerepre tovább van szükség, ami egyben azt is jelenti, hogy a megújulók lassabban válnak a mindennapjaink részévé.

Idén májusban megjelent Net Zero by 2050 jelentés a Nemzetközi Energiaügynökség (IEA) gondozásában, ami nagy váltást jelent az eddigi forgatókönyvekhez képest. A riportban azt hangsúlyozzák, hogy a nettó zéró emissziós szint eléréshez a földgázfogyasztásunkat is szignifikánsan csökkenteni kell, már rövid távon is. Ez előjele lehet a földgázkeresletet leíró szcenáriók iskolákba rendeződésének a közeljövőben.

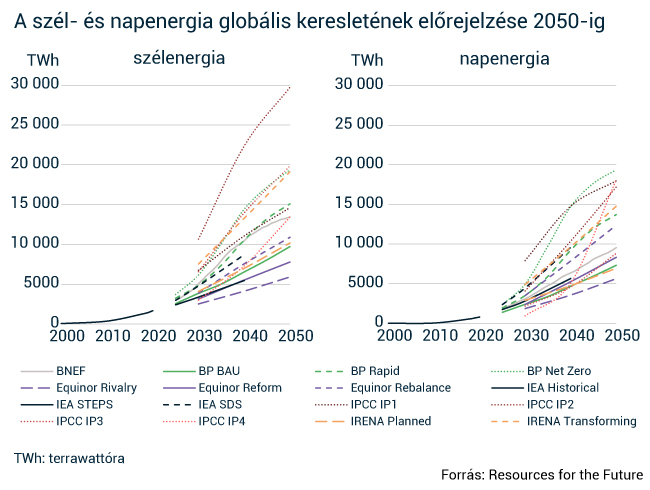

Az olaj és gáz szerepe körüli bizonytalansághoz képest teljes egyetértés van abban a tekintetben, hogy a megújuló energiaforrások részaránya nőni fog, a felfutás ütemét tekintve azonban még vannak nagyságrendi eltérések. Azokban a szcenáriókban, ahol alacsonyabb a megújulók felfutása, a fosszilis erőforrásokra tovább szükség van, míg ellentétes esetben a gáz és kőolaj iránti kereslet gyorsabban eshet.

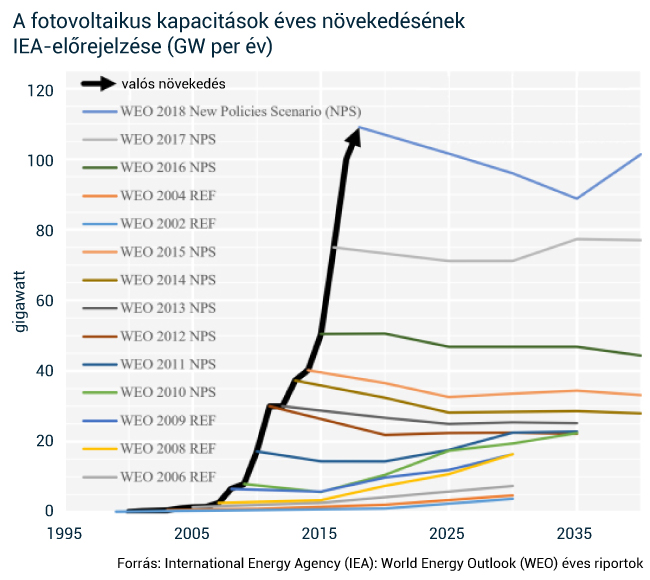

A fentiekből látszik, hogy a különböző forgatókönyvek központi eleme a megújulók térnyerésére vonatkozó feltételezés. Ezzel kapcsolatban van már valamekkora historikus tapasztalatunk. Az elmúlt évek adatai azt mutatják, hogy a megújuló erőforrások felfutásának előrejelzési hibája volt a legnagyobb, mint azt a Nemzetközi Energiaügynökség (IEA) példája mutatja. Bár az IEA hangsúlyozza, hogy nem előrejelzést ad, hanem technikai feltevést a megújuló kapacitások jövőbeni bővülési ütemére, ahol nem számol technológiai áttöréssel, láthattuk, hogy a megújulókra vonatkozó feltevés meghatározza a többi, beleértve a fosszilis energiaforrások alakulását az energiamixben. A tény, hogy az IEA szisztematikusan alábecsülte a megújulók térnyerését, a fosszilisek kivezetési sebességét és mértékét is meghatározta, erősítve a konzervatívabb tábort.

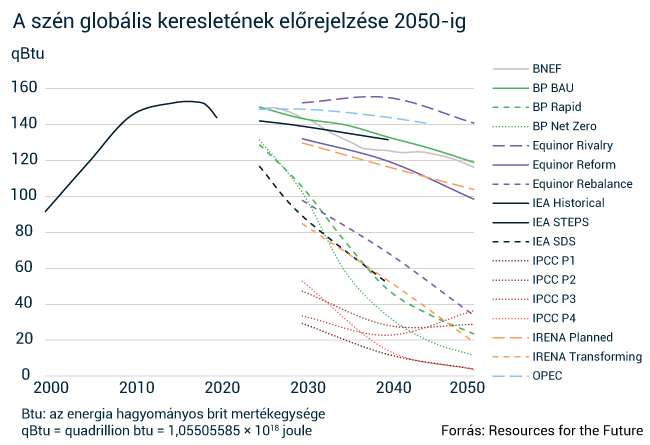

Nem beszéltünk a legnagyobb CO2-kibocsátásért felelős szénfogyasztásról, ahol az olajkereslethez hasonló két tábor alakult ki, de itt az előjelben egyetértés van, hasonlóan a megújulókhoz. A szén kivezetésének sebessége elsősorban a fejlődő országokra vonatkozó feltételezéseken múlik: lesz-e hozzáférésük az alacsonyabb kibocsátású energiaforrásokhoz, technológiákhoz és a beruházásokhoz szükséges finanszírozáshoz.

A szereplők tehát összességében a szén- és az olajfogyasztás csökkenését várják, de az energetikai előrejelzések fő bizonytalansága a megújulók térnyerésében rejlik. Ezen a területen még nem minden technológia teljesen kiforrott, illetve költségoldalon javulásra van szükség, hogy versenyképessé váljanak. Az ezzel kapcsolatos feltételezések alapvetően meghatározzák, hogy milyen világ képét látjuk kirajzolódni évtizedek múlva. Az utóbbi évek tendenciája az, hogy egyre több forgatókönyv számol gyorsabb zöld átmenettel, ami annak is köszönhető, hogy a korábbi évek tapasztalata az volt, hogy a valóság rácáfolt a rövid távon még extrém pesszimista megújulókra vonatkozó várakozásokra. Ezen felül, ha figyelembe vesszük az Európai Unió, az USA vagy akár Kína zöld gazdasággal kapcsolatos törekvéseit, arra lehet számítani, hogy az agresszívabb átmenettel számoló szcenáriók aránya tovább nő az elkövetkező években. Ettől függetlenül azt látjuk, hogy nagyon sok energiapiacra szakosodott jósgömb van a piacon, de nincs kettő egyforma, és még messze vagyunk az energiapiaci jövőre vonatkozó teljes piaci konszenzustól.

A szerző a MOL energiapiaci vezető elemzője, a Guruló Hordó blog szerzője. A Guruló Hordó korábbi vendégcikkei itt olvashatók.