A tömeges bankcsődöket és a bankpánikot már el tudjuk kerülni – ezért járt idén a közgazdasági Nobel-díj

„1997. február 28-án vélhetően az ÁB-Aegon egyik egri tisztségviselője terjesztette el azt a rémhírt egy körlevélben, miszerint a Postabank hamarosan bedől. A rémhír nyomán kialakult helyi bankpánik pillanatok alatt országossá vált. A betétesek megrohamozták a bankot és két hónap alatt a bank forrásainak egyhatodát, mintegy 25 milliárd (más források szerint 40 milliárd) forint közötti összeget vettek ki. A Postabanknak állami segítséget kellett kérnie, hogy konszolidálja a helyzetét.” (A Wikipedia Postabank szócikke)

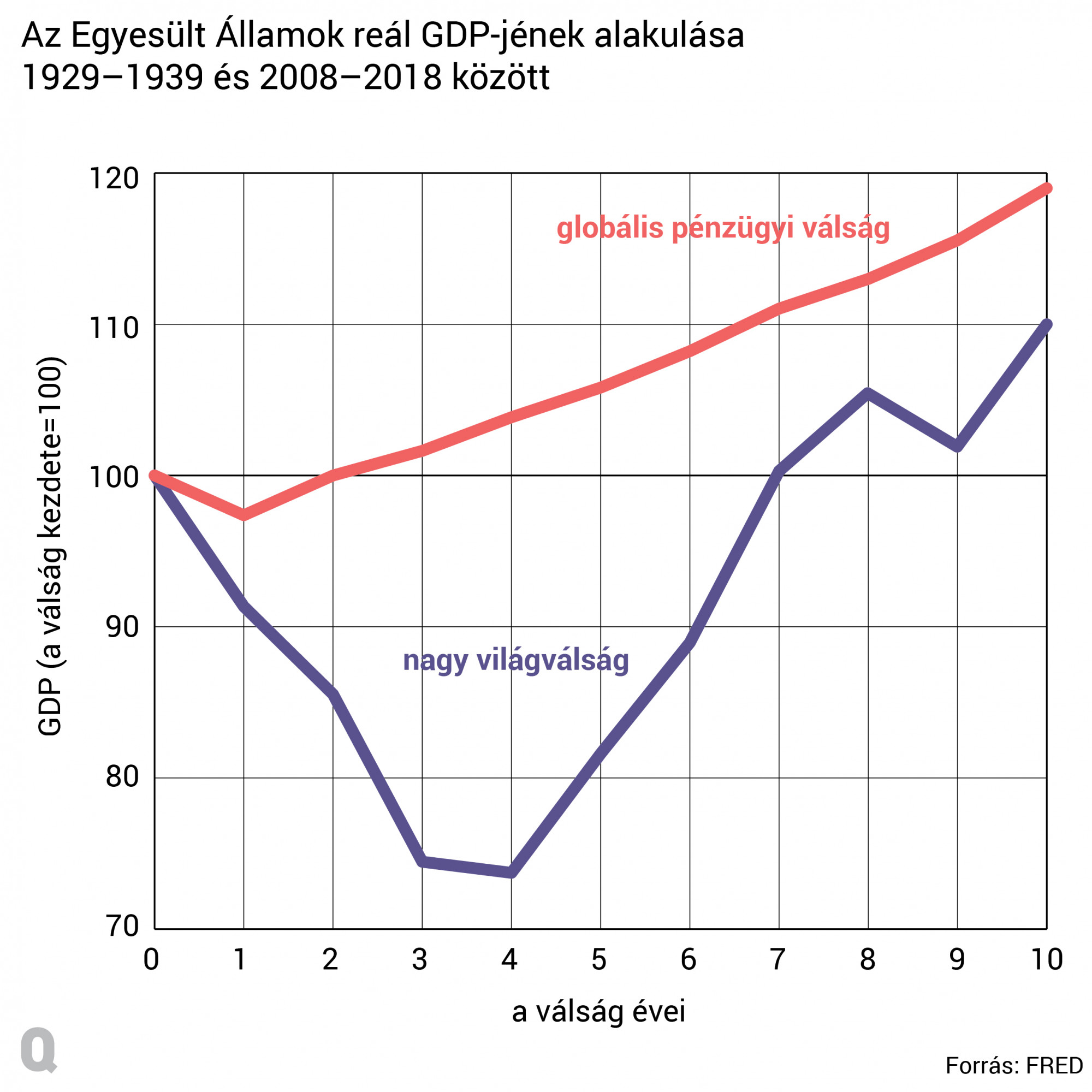

Az időszakonként kitörő bankpánikok és az ezeket sokszor kísérő gazdasági visszaesések egyidősek a bankok létrejöttével. Magyarországon talán a legismerteb, legjelentősebb ilyen esemény a Postabank megrohanása volt, de bankpánik előzte meg az 1848-as forradalmat is. Az Egyesült Államok XIX., illetve kora XX. századi történelmében is visszatérő jelenség volt a bankpánik. Az USA központi bankja, a Fed létrejöttét közvetlenül katalizálta az 1907-es pénzügyi válság. A bankcsődök katasztrofális szerepet játszottak az 1929-1933-as nagy gazdasági világválságban, és a 2008-2013-as globális pénzügyi válság kirobbanása is új típusú bankcsődökön keresztül történt.

A 2022-es közgazdasági Nobel-emlékdíjat három amerikai közgazdász, Ben Bernanke, Douglas Diamond és Philip Dybvig kapta. A díjazottak munkássága a pénzügy és makroökonómia határterületén helyezkedik el, és a bankrendszer nemzetgazdaságban betöltött szerepét és sajátosságait vizsgálja. Eredményeikkel jelentősen hozzájárultak ahhoz, hogy a pénzügyi közvetítő rendszer sérülékenységének okait és makrogazdasági következményeit ma már sokkal jobban értjük. Gazdaságpolitikai ajánlásaik segítettek abban, hogy a globális pénzügyi válság távolról sem okozott olyan súlyos depressziót, mint a nagy gazdasági világválság.

A díj indoklásában a Svéd Királyi Tudományos Akadémia elsősorban három tanulmányra hivatkozott. Diamond és Dybvig 1983-as cikke, ami a Journal of Political Economy folyóiratban jelent meg, a bankok működésének alapvető sajátosságait vizsgálta egy elméleti modell segítségével. A modell egyszerre képes megmagyarázni azt, hogy miért van szükség pénzügyi közvetítőkre („bankokra”) a megtakarítók és hitelfelvevők közötti kapcsolatban, illetve hogy alapvetően miért sérülékenyek a bankok és a bankrendszer. Ennek megértéséhez kulcsfogalom a lejárati időpontok közötti eltérés (maturity mismatch).

A megtakarítók – jellemzően háztartások – tipikusan kisebb összegeket szeretnének félretenni, amikhez szükség esetén viszonylag könnyen hozzá tudnak férni. Számukra az ideális befektetési forma olyan, amely megfelelő hozamot kínál, de rövid távon is mozgósítható, vagyis kellően likvid. A hitelfelvevőknek – vállalatoknak vagy ingatlanvásárlóknak – ezzel szemben tipikusan hosszú távú finanszírozásra van szükségük. Alapvető ellentmondás áll fenn tehát az egyik oldal rövid lejáratú megtakarítási igénye és a másik oldal hosszú távú finanszírozási szükséglete között. Ezt az ellentmondást tudják feloldani a pénzügyi közvetítők. A bankok sok betétestől gyűjtenek forrást, majd ezeket alakítják át hosszú távú hitelekké az eszközoldalon. Ezt azért tudják megtenni, mert a betétesek likviditási igénye normális körülmények között nem egyszerre jelentkezik. Mivel adott időszakban a betéteknek csak egy töredékét veszik ki, a bankok forrásaik nagy részét ki tudják hitelezni hosszabb távra. A lejárati időpontok közötti eltérést a bankok tehát egyfajta kockázatmegosztással kezelik, amit a betétek nagy száma és a likviditási igények szóródása tesz lehetővé.

Diamond és Dybvig első fő eredménye tehát az, hogy a bankok olyan intézmények, amelyek képesek kezelni a megtakarítók és a hitelfelvevők közötti fundamentális aszimmetriát, mégpedig oly módon, hogy mindkét oldal jobban jár, mintha közvetlenül kellene üzleti kapcsolatot létrehozniuk. Ugyanakkor a bankok szerepéből közvetlenül levezethető a szerzők második fő meglátása: a pénzügyi közvetítés sérülékenysége.

A lejárati időpontok közötti eltérés kezeléséhez kulcsfontosságú, hogy a betétesek likviditási igényei ne egyszerre jelentkezzenek. Ez normális körülmények között így is van, hiszen a megtakarításokhoz való hozzáférést egyéni élethelyzetek mozgatják. A lejárati eltérésből ugyanakkor az is következik, hogy a bankok nem is lennének képesek túl sok egyszerre jelentkező betétes igényt kielégíteni. Ha valamilyen ok miatt a betétesek mégis egyszerre szeretnék kivenni a pénzüket, a bank csődbe megy, mert a hosszú lejáratú eszközeihez nem, vagy csak jelentős veszteséggel tud hozzáférni (fire sales). Vegyük észre, hogy ez egy önbeteljesítő jóslat, és akkor is csődhöz vezet, ha a bank egyébként jól menedzselt és szolvens (a Postabank idézett esetében nem csak likviditási, hanem szolvenciaproblémák is felmerültek, mert a bank eszközoldalon sok rossz minőségű, kockázatos hitelt vállalt fel).

Mit tud tenni a gazdaságpolitika azért, hogy a bankpánikokat megelőzze, vagy legalábbis azok következményeit enyhítse? A megelőzés legjobb eszköze Diamond és Dybvig szerint a betétbiztosítás intézménye. Ha a betéteseknek nem kell attól tartaniuk, hogy egy esetleges bankcsőd esetén elveszítik megtakarításukat, a bankrohamok elkerülhetővé válnak. A betétbiztosítás, amelyet a nagy gazdasági világválság alatt és után vezettek be, valóban drasztikusan csökkentette a bankpánikok és az azokból eredő pénzügyi válságok számát és hatását. Ugyanakkor a betétbiztosítás és más, stabilitást célzó szabályozások költségesek a bankok számára, ezért a pénzügyi közvetítők igyekeznek új, „innovatív” módon kikerülni ezeket. Érdemes azt is megjegyezni, hogy a betétbiztosításnak vannak negatív következményei is. Kareken és Wallace 1978-as tanulmánya rávilágít arra, hogy a biztosított bankok hajlamosak túlzott kockázatot vállalni, hiszen veszteségeiket csőd esetén az adófizető fogja fedezni.

A globális pénzügyi válság kirobbanásában nagy szerepet játszott az USA árnyékbankrendszere (shadow banking system). Ezek olyan pénzpiaci szereplők voltak, amelyek nem estek betétbiztosítás és egyéb szabályozás alá, ezért olcsóbban, de kockázatosabban tudtak működni. Tevékenységük ugyanakkor szorosan összefonódott a bankszektor szabályozott részével is. A válság 2007-2008-as kirobbanásakor az árnyékbankrendszert érő „új típusú” bankrohamok átterjedtek a pénzügyi szektor egészére is, azzal fenyegetve az USA-t, majd a világ számos országát, hogy az összeomló bankrendszer magával rántja a reálgazdaságot is, mint 1929 és 1933 között.

Ennek elkerüléséhez adott muníciót és elméleti megalapozottságot Bernanke 1983-as cikke az American Economic Review-ban, illetve Diamond 1984-es tanulmánya a Review of Economic Studies-ban. Bernanke, aki egyébként a 2008-as válság idején a Fed elnöke volt, a nagy világválságot tanulmányozta új módon, rávilágítva a bankcsődök kulcsszerepére a válság elmélyülésében. Statisztikai módszerekkel és esettanulmányok segítségével megmutatta, hogy a bankcsődök fő negatív következménye nem a pénzmennyiség szűkülése, hanem a bankok és hitelvelvevőik közötti kapcsolatok megszakadása volt (a pénzmennyiség és a Fed szerepét hangsúlyozta nagy hatású könyvében Friedman és Schwartz). Diamond pedig elméleti oldalról világította meg azt, hogy miért fontos ez az úgynevezett kapcsolati bankolás (relationship lending).

A lejárati eltérés mellett a bankszektor fő előnye a hitelezkockázatok kezelésében rejlik. Különösen kis- és középvállalkozások esetében erős az információs aszimmetria, amely a hitelező és az adós között fennáll. A KKV-k sikeressége sok egyedi tényezőn múlik, amelyek egy része a tulajdonos(ok) által jobban ismert vagy jobban kontrollált. Ilyen lehet például a vállalkozásba fektetett munka mennyisége vagy minősége, a munkatársak motiváltsága, a felhasznált anyagok minősége stb. Ezért a pénzpiaci finanszírozás, amikor a háztartások közvetlenül vesznek vállalati kötvényt vagy részvényt, jellemzően csak a nagyvállalatok esetében működik, ahol kellő mennyiségű múltbeli információ, illetve jelenlegi adatszolgáltatási kötelezettség segíti a befektetőt. Egy kis- vagy középvállalkozás esetében azonban ezeknek az információknak a megszerzése egy átlagos befektető (háztartás) számára túlságosan költséges.

A bankok azért tudják hatékonyabban kezelni az információs aszimmetriát, mert sok betétes pénzét összegyűjtve nagy volumenben hiteleznek, és könnyebben fel tudják vállalni a hitelfelvelő monitorozását. Ráadásul egy tartós hitelkapcsolat esetében összegyűlik az az ismeretanyag, amely lehetővé teszi a megbízhatónak bizonyult kliens olcsóbb hitelezését. Diamond elemzésében kimutatja, hogy a kapcsolati hitelezés hatékony módja az információs aszimmetria kezelésének. Bernanke történeti munkájában pedig meggyőzően érvel amellett, hogy a nagy világválság alatt tömegesen csődbe ment bankokkal együtt elveszett az a kapcsolati-információs tőke, amely lehetővé tette sok amerikai kis- és középvállalkozás (többek között farmok) olcsó hitelezését. Bernanke megmutatta, hogy a kiapadó hitelezés különösen erősen sújtotta a kisebb vállalkozásokat, míg a nagyvállalatok számára továbbra is nyitva maradtak a pénzpiacok. A válság tartósságát elsősorban az magyarázza, hogy a talpon maradó bankoknak hosszú időbe telt, míg a kapcsolati hitelezéshez szükséges egyedi információkat újra megszerezték.

A díjazottak munkásságának fő gazdaságpolitikai meglátásai tehát a betétbiztosítás, illetve a tömeges bankcsődök elkerülésének fontossága. Ezeket az eszközöket természetesen már a három ismertetett tanulmány megjelenése előtt is használták a jegybankok és pénzügyminisztériumok. Mégis kulcsfontosságú volt annak elemzése, hogy egyrészt milyen feltételek mellett működnek a pénzpiaci beavatkozások, másrészt mi a pontos hatásmechanizmusuk.

Szerencsés egybeesés, hogy Bernanke éppen azelőtt lett a Fed elnöke, hogy a globális pénzügyi válság kitört, és közvetlenül is alkalmazni tudta a korábban részben általa is feltárt összefüggéseket. A Fed fő célja a válság kitörése után az volt, hogy az USA bankrendszerének működését különböző eszközökkel fenntartsa. Mivel a 2007-2008-as „bankroham” a bankok egymás közötti kereskedést célozta, a Fed fő pénzügyi beavatkozása a pénzügyi intézmények egymás közötti bizalmának helyreállítását, illetve a pénzpiaci likviditás fenntartását célozta. A nagy bankok és egyéb pénzügyi szolgáltatók átláthatóságának növelését és a kockázatok jobb kezelését az amerikai és más országbeli döntéshozók újfajta, makroprudenciális (a rendszerszintű kockázatokra irányuló) szabályozással igyekeztek megoldani. Ennek részeként a jegybankok és a pénzügyi felügyeletek azóta is különös figyelemmel kísérik a rendszerszinten fontos szereplők működését.

A bankok, pénzügyi közvetítők szervezett kimentése nem mindig tűnik társadalmi szempontból igazságosnak. A nagy világválság azonban megmutatta, hogy a tömeges bankcsődök következményei sokkal rosszabbak. A három friss Nobel-díjas munkássága fontos szerepet játszott abban, hogy a közelmúltban ezt a kimenetelt sikerült elkerülni.

A szerző a Közgazdaságtudományi Intézet (KRTK KTI) tudományos tanácsadója és a Corvinus Egyetem tanára.

Kapcsolódó cikk a Qubiten:

A gazdasági válságok és a bankok kapcsolatának kutatásáért jár idén a közgazdasági Nobel-emlékdíj

Három amerikai közgazdász nyerte idén a díjat: Ben Bernanke, az amerikai jegybank korábbi elnöke, valamint a bankoknak a pénzügyi válságok idején betöltött szerepét kutató Douglas Diamons és Philip Dybvig.

Kevés Nobel-díjas közgazdász büszkélkedhet olyan eredményekkel, mint Kornai János, aki soha nem kapta meg a díjat

A közgazdászok között szinte teljes az egyetértés abban, hogy Kornai hatalmas életművében fontos és maradandó mindaz, amit a szocialista gazdasági rendszer működéséről feltárt. A Harvard és a Corvinus Egyetem emeritus professzorára, aki október közepén hunyt el, egykori tanítványa, Mihályi Péter közgazdász, az MTA doktora emlékezik.

Mekkora bajban van a magyar gazdaság?

Valóban a háború tehet a kibontakozó megélhetési válságról? Mennyire vált a hazai infláció önmagát gerjesztővé? Milyen hatással van a rezsiharc az államháztartásra? Győrffy Dórával és Prinz Dániellel folytatódik a Qubit közgazdasági témákkal foglalkozó podcastsorozata, a Dollárpapa.