A CSOK és a babaváró hitel nemcsak támogatja, hanem gúzsba is köti a családokat

Feltehető, hogy sok nő és gyerek válik valamilyen formájú erőszak áldozatává a családon belül azért, mert a korábban felvett állami támogatások miatt nem mer kilépni a kapcsolatból. Egy bántalmazó kapcsolatból való kiszakadás önmagában is nehéz és kockázatos, de a babaváró hitel egészen biztosan, részben pedig a CSOK is afelé terelgeti a házasságban élőket, hogy akkor se gondoljanak a szétválásra, ha egyébként a legjobb lenne külön élniük. Így könnyen lehet, hogy éppen azon gyerekek egy részének a legkárosabb és legveszélyesebb a támogatási rendszer következtében tartósan fennálló családi állapot, akik megszületését az állam ösztönözni szeretné.

A babaváró kölcsönként ismert hitelt 2024. december 31-ig azok a fiatal házaspárok vehetik igénybe, akik vállalják, hogy gyermeket hoznak a világra vagy fogadnak örökbe. Ők legfeljebb 10 millió forint hitelt vehetnek fel, amit teljesen szabadon használhatnak fel; a kamatokat az állam fizeti. Ha két gyerekük is születik, a második gyerek születésekor fennmaradó összeg 30 százalékát átvállalja az állam, harmadik gyerek születésekor pedig az akkor még fennmaradó teljes összeget elengedik. Sőt, közvetlenül a hitel felvétele után még három év törlesztési moratórium is kérhető, és mivel a kamatokat úgyis az állam fizeti, ezzel meg is éri élni.

A Családok Otthonteremtési Kedvezménye (CSOK) a gyerekvállaláshoz kötött lakásvásárlási, házépítési vagy lakóingatlan-felújítási, -bővítési támogatás, amihez szintén járhat kedvezményes, államilag támogatott hitel. A CSOK ma már többféle formában is létezik, sőt van falusi CSOK is, ami az állam által kijelölt falvakban kedvezőbb feltételekkel vehető igénybe.

Ezeknek a támogatásoknak az elérhetőségét éppen idén nyáron korlátozta a kormány – szakértők szerint ennek költségvetési megszorítás az oka. A lényeg azonban továbbra is az, hogy az állam azért nyújt támogatásokat fiatal pároknak, hogy éljenek házasságban és vállaljanak gyerekeket.

Örök hűséget fogadnak egy banknak

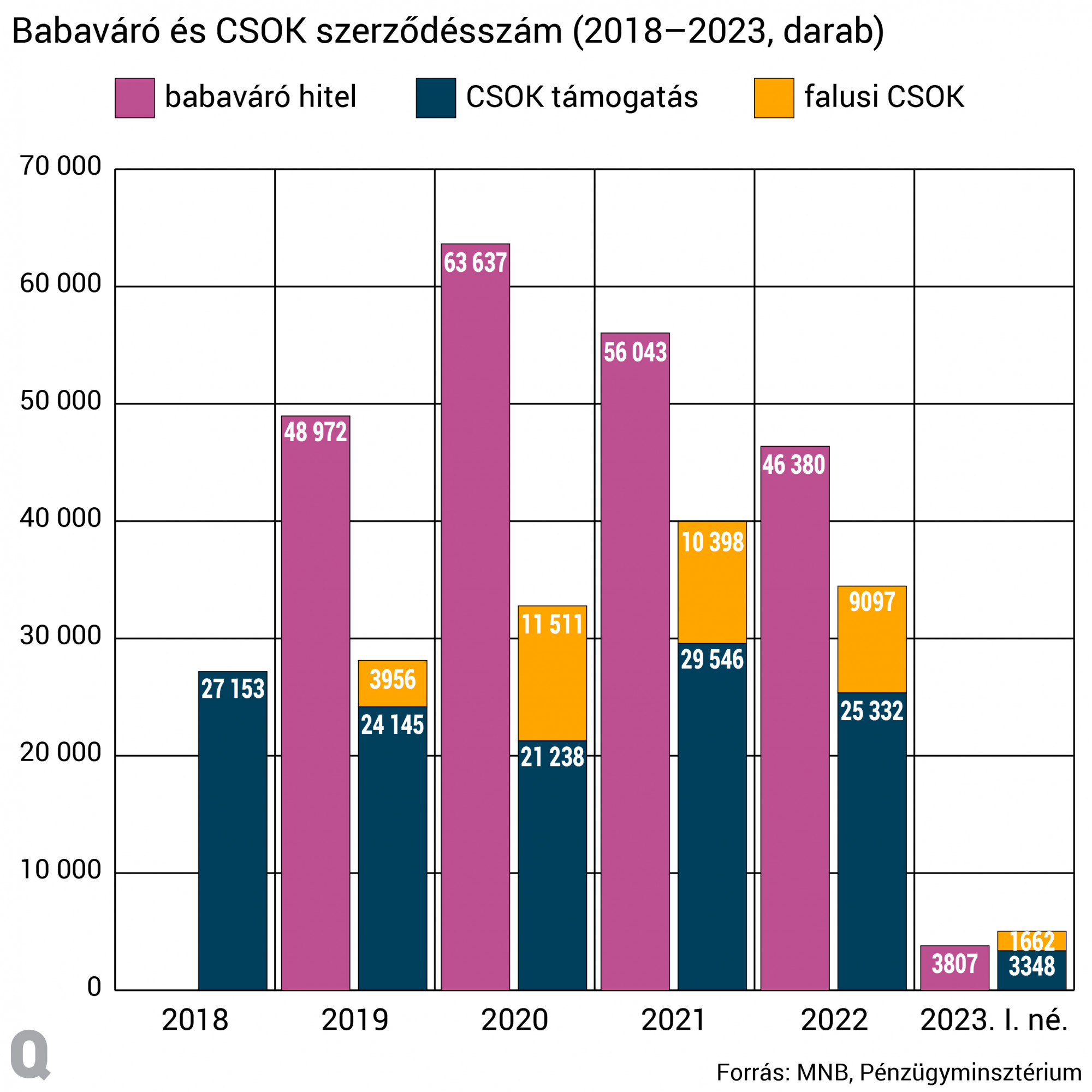

A Magyar Nemzeti Bank adatai szerint 2019 eleje és 2023 márciusának vége között majd 219 ezer babaváró hitelszerződést és kicsit több mint 140 ezer CSOK és falusi CSOK támogatást vettek igénybe a támogatásra jogosult magyar házaspárok. A 2023 első negyedévére vonatkozó adatokból úgy tűnik, hogy a támogatások népszerűsége leáldozóban van, de arról szinte semmi információnk sincs, hogy mi lett azokkal a házaspárokkal, akik nemcsak az anyakönyvvezető előtt fogadták meg az együttmaradást, hanem a hitelt és a támogatást folyósító bank előtt is.

A támogatást kutató szociálpolitikusok és nőjogi civil szervezetek is úgy vélik, hogy a hitelek és támogatások visszafizetésének réme diszfunkcionális családokat is egyben tart. Kramarics Szandra, az ELTE Szociológia Doktori Iskolájának Társadalom- és szociálpolitika Programjában kutató doktorandusza szerint „maga a rendszer, amely a CSOK-ot és a babavárót is magába foglalja, motiválja arra őket, hogy maradjanak benne a házasságban még akkor is, ha az már megromlott, esetleg bántalmazás történik benne.” Szerinte ugyanakkor nemcsak a jogi konstrukciót érdemes figyelni, hanem a politikait is: “ha megnézzük a család fogalmát az Alaptörvényben, illetve a nőkkel kapcsolatos kormányzati kommunikációt, azt láthatjuk, hogy egy olyan múltbéli családmodellhez akarnak visszatérni, ami ma már sok esetben fenntarthatatlan. A családpolitikai intézkedéseken is jól látszik, hogy ugyan tettek lépéseket a dolgozó nők felé, de alapvetően az apa még mindig kenyérkereső szerepben van, az anya pedig a gondozó. Egy ilyen merev rendszerben a nő, az anya könnyen kiszolgáltatottá válhat.”

A CSOK-ot felvevő párok vállalják, hogy a támogatás felvételétől számított tíz évig a támogatásból vásárolt ingatlanban laknak. Ez válás esetén ellehetetleníti az osztozkodást, hiszen egy nagyobb méretű és értékű házat vagy lakást 10 évig nem tudnak eladni, különben vissza kell fizetni a támogatást. Gondot jelenthet az is, ha a még a vállalt gyermek vagy gyermekek megszületése előtt válna a házaspár: ez esetben a felvett és sok esetben az ingatlanba már beleölt támogatást büntetőkamattal együtt kell visszafizetni.

A babaváró hitel esetében még ennél is rosszabb a helyzet: a házasság felbontásával azonnal megszűnik a hitelre nyújtott támogatás, és jelenleg egy kifejezetten magas, az állampapírok hozamához igazított kamat lép életbe. Sőt, a babaváró hitel felvételétől a házasság felbontásáig felvett kamattámogatást a váláskor egy összegben kell visszafizetnie az elvált párnak. Illetve csak kellene, mert ezek a válások jellemzően nem történnek meg. épp az anyagi következmények miatt.

A CSOK és a babaváró hitel tehát olyan jogszabályokban rögzített szerződési feltételek mellett vehető igénybe, ami komoly gondot okozhat a házasságot felbontani szándékozó pároknak. Ha nem élnek kifejezetten jómódban, akkor ezeknek a százezres vagy sokszor milliós, esetenként akár több tízmilliós következményeknek a felvállalása gyakorlatilag lehetetlen. Igaz ugyan, hogy az MNB adatai szerint a babaváró hitelt felvevők 54 százaléka a legfelső jövedelmi ötödből kerül ki, de ez csak annyit jelent, hogy havi bruttó 300 ezer forint felett van a családban az egy főre eső jövedelem, azaz még a támogatást felvevők jobb helyzetben lévő fele is veszélyben van.

14 évig tart egy átlagos házasság

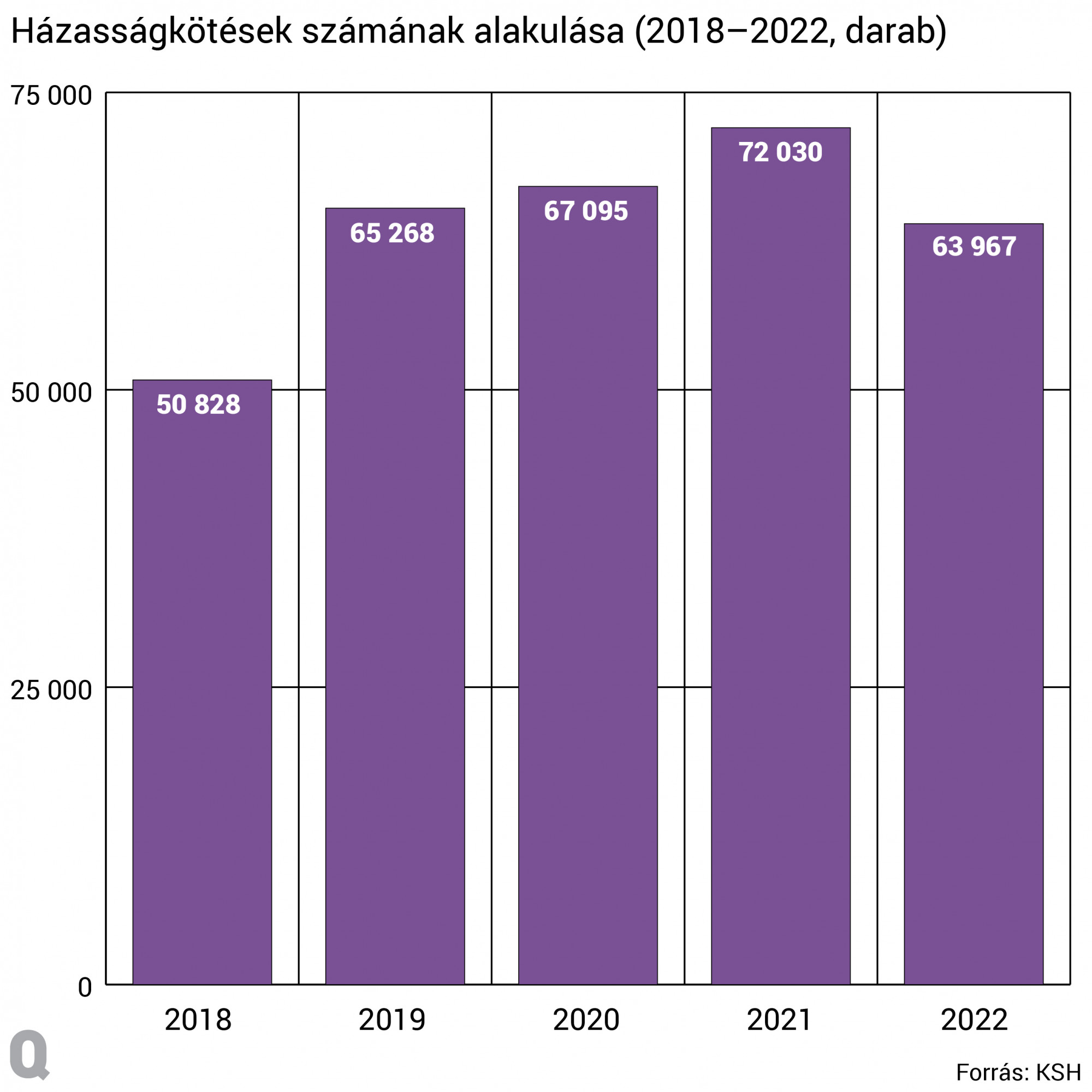

A KSH adatai szerint 2019 óta nagyjából 270 ezer házasságot kötöttek Magyarországon. Ugyanebben az időszakban 215 ezer babaváró hitelre szerződtek, azaz majdnem minden házasságot kötő pár élt a lehetőséggel, és felvette az államilag támogatott kölcsönt.

A válások aránya viszont az 1980-as évek közepe óta csökken: akkor még 2,8 válás jutott minden ezer lakosra, 2022-ben pedig már csak 1,8. Ez a csökkenés biztosan nem csak a babaváró hitel és a CSOK eredménye, hiszen a trend már jóval a szóban forgó támogatások bevezetése előtt elkezdődött. Sőt, az nem is jellemző, hogy a házasságok olyan gyorsan felbomlanának, hogy az már most befolyásolná az adatokat. A KSH legfrissebb elérhető adatai szerint egy átlagos házasság 2017-ben 14 évig tartott Magyarországon. Ez részben megnyugtató, mert azt lehet mondani, hogy egy frissen házasodott pár felveheti a támogatásokat és bízhat abban, hogy ha csak az átlagosnak számító 14 évig együtt marad, vissza tudja fizetni a támogatást. Csakhogy a három gyerek után felvett CSOK támogatást és támogatott lakáshitelt, valamint a 10 milliós babavárót nem feltétlenül lehet 14 év alatt visszafizetni, másrészt ne felejtsük el, hogy a 14 éves átlagos időtartamú házasság azért átlagos, mert rengeteg házasság ennél rövidebb ideig tart. A nagy számok törvényéből fakadóan biztosan van a több százezer támogatott házaspár között olyan, ahol a felek szívesen felbontanák a házasságot, ha az nem járna szörnyű anyagi következményekkel.

Sokak szerint csak ingyen pénz

Kramarics Szandra nemrég publikált egy tanulmányt az Esély folyóiratban arról, hogy a CSOK-ot és a babaváró támogatást felvevő párokat sokan felelőtlennek tartják. A kutató szerint már önmagába az is problémás, hogy a családokat az állam a saját céljaira használja, és ahhoz ad támogatást, ami a közhatalom számára politikailag kedves: egy meghatározott családkép fenntartásához.

A szociálpolitikus azt írja, hogy „a családpolitika céljai között semmi más nem szerepel, mint a »felelős« családok gyermekvállalásra ösztönzése. Nem találkozhatunk olyan törekvéssel, mely például a gyermekszegénység csökkentését vagy a nemek közti egyenlőségek növekedését tűzné ki célul. A családpolitikai intézkedések legfőbb rendező elve tehát 2011 óta az ún. szelektív pronatalizmus lett.” Azaz, az állam szerint a gyerekeknek csak bizonyos családokban kell megszületniük.

Kramarics a kutatás során interjúkat is készített olyanokkal, akik felvették a támogatásokat. A 23 interjúalany közül többen beszámoltak róla, hogy ismerősük, családtagjuk a felvett összeg visszafizetésre kényszerült, és maga a kutató beszélt is két olyan emberrel, akiknek vissza kellett fizetniük a támogatásokat. Az egyik interjúalany, aki válás miatt kényszerült visszafizetésre, utólag úgy nyilatkozott a kutatónak, hogy felelőtlenül vették igénybe a babaváró hitelt, amit elmondása szerint felesleges dolgokra költöttek. Az interjúalany elmondta: ő maga nem szívesen ment bele a támogatás felvételébe, de egy bankban dolgozó családtagja rábeszélte őt és akkori férjét. Az interjúban azt is kiemelte, hogy fontosnak tartja a részletes tájékoztatást, mivel, ha probléma adódik, gyakran a banki ügyintézők sem tudnak érdemben segíteni, inkább csak megnehezítik a visszafizetéssel kapcsolatos procedúrát.

A tanulmányból kiderül, hogy a házasság a legtöbb interjúalany számára fontos értékként funkcionál ugyan, de többen mégis úgy nyilatkoztak, hogy csak a babaváró hitel miatt kötötték össze hivatalosan az életüket. Egy 32 éves nő így fogalmazott:

„A házasságot, mint intézményt elítélem. Azt, hogy egy párt egy papír kapcsoljon össze az nonszensz. A mi házasságunkat a hitel hozta. Azért házasodtunk össze mert megköveteli a rendszer. Kellett a pénz a házra.”

Egy 29 éves nő szavaival:

„Szerintem, ha így végignézzük, amellett is, hogy milyen támogatások vannak, ez az ország nem családbarát. Miért csak azokat támogatják, akik össze vannak házasodva vagy családban élnek? Az elvált szülő miért nem kap semmit? Nyilván nem arra akar buzdítani az állam, hogy elváljanak, de a házasságok kb. 40 százaléka válással végződik, szóval ebben a kérdésben kicsit léphetnénk előre.”

Az interjúkban egyértelműen megjelentek a negatív vélemények is amelyek azokra a családokra irányultak, akik

„csak a pénzért vállalnak gyereket, a gyermekvállalás által akarnak ún. ingyenpénzhez jutni, melyet majd nem fognak tudni visszafizetni vagy pedig idő előtt úgyis elválnak. Szinte az összes résztvevőnek volt legalább egy ilyen ismerőse, akiről tudni vélte, hogy a babaváró hitelt csak elherdálja, a gyermekkel pedig nem foglalkozik megfelelő módon. Sokan kiemelték, hogy számos fiatal a babaváró hatására gyorsan házasságot fog kötni, mivel ez az elvárás, azonban ezek a kapcsolatok nem fognak sokáig tartani. Ezeket a párokat, családokat felelőtlennek nevezték, illetve biztosak voltak benne, hogy előzetesen nem tájékozódtak a hitel feltételeiről. Többen a média és a bankok felelősségét is fontosnak tartották, mivel tapasztalataik szerint csak a babaváró hitel pozitívumait hangsúlyozzák, az esetleges problémákról azonban hallgatnak.”

Tehát még azok is látják a veszélyt, akik maguk is élnek a lehetőséggel. A legtöbben azt is elmondták, hogy kényszerhelyzetben vannak: ha nem veszik fel a támogatásokat, soha nem álmodhatnak saját otthonról. Néhányan azt is kifejtették, hogy jobb megoldásnak tartanák az állam részéről a mindenkinek járó támogatások emelését, az oktatás, egészségügy fejlesztését, illetve a bölcsődei férőhelyek növelését.

Gazdasági bántalmazás?

A több százezer támogatás egy részét vélhetően zökkenőmentesen használják fel és törlesztik a részleteket, de biztosan vannak olyanok, akik nem látták a szerződések aláírásakor, hogy mit hoz a jövő. Kramarics a Qubitnek elmondta, hogy a két visszafizetésre kötelezett interjúalanyból az egyik a válás után is jóban maradt volt házastársával, és a CSOK visszafizetését is meg tudták beszélni, de feltehetően nem mindenki lesz ilyen szerencsés.

Nógrádi Noá, a Nők a Nőkért Egyesület Együtt az Erőszak Ellen (NANE) önkéntese kérdésünkre elmondta, hogy az állami támogatások hatása már pár éve megjelent mintázatként mint a kilépést megnehezítő faktor. Szerinte a közös hitelek ilyen külön nehezítések nélkül is könnyen elő tudják állítani a fent vázolt a problémákat.

Gelencsér Dóra, a Patent Egyesület jogásza úgy látja, hogy

„a CSOK és a babaváró is olyan feltételrendszerrel működik, amely nagyban hozzájárul a bántalmazó kapcsolatok kialakulásához és fennmaradásához. A bántalmazásnak van egy olyan fajtája, amit gazdasági bántalmazásnak hívunk, ekkor általában a férj kezeli a pénzt, korlátozza a nő költéseit, nem engedi dolgozni. Ezt fontos megemlíteni, mivel ez a jelenség még fokozottabbá válhat egy gyermekvállaláshoz kötött hitel felvétele esetén, hiszen gondoljunk bele, egy alapjaiban kiszolgáltatott helyzetben lévő áldozat számára milyen jövőképet fest, ha a bántalmazó kapcsolatból történő kilépést követően egy akár több tízmilliós hitellel és kamataival kell szembenéznie, nem beszélve arról az esetről, ha megelőlegező CSOK-ról beszélünk, és nem született meg a gyermek. De az sem jobb, ha megszületett, és bizonyos esetekben 3 pici gyerekkel együtt kell ezzel valamilyen módon megküzdeni."

A szakértő szerint

„az ilyen hitelek és támogatások csak arról az oldalról vannak bemutatva, hogy miképp őket igénybe venni, arról már fele annyi információ sem kering a médiában vagy a pénzintézeteknél, hogy mi történik egy válás vagy egy meddőség esetén. Az ezzel járó tortúrára nem készítik fel őket, és később, mikor egy áldozat szembesül ezekkel a nehézségekkel, úgy érezheti, hogy késő, és jobban jár, ha benne marad a bántalmazó viszonyban. Ezáltal már szemmel látható, hogy ezek a támogatások és hitelek elősegítik az ilyen kapcsolatok fennmaradását."

Azt, hogy a probléma a támogatottaknak pontosan mekkora részét érinti, nem lehet tudni, mert egyrészt ezek a házasságok nem bomlanak fel, másrészt ha krízis áll elő, és családon belüli erőszak történik, akkor sem a rendőrség, sem a jogvédők nem regisztrálják, hogy volt-e a párnak babaáró hitele vagy CSOK támogatása. Az azonban biztosan látszik, hogy a több százezer támogatott között bőven lehetnek olyanok, akik csak azért nem menekülnek el egy rossz párkapcsolatból, mert az a hihetetlenül nehéz érzelmi bizonytalanság mellett még a totális anyagi csődöt is jelentené számukra.

A címlapi kép forrása: Fortepan

Kapcsolódó cikkek a Qubiten:

Családi életre nevelés Magyarországon: „Tegye fel a kezét, akinek elváltak a szülei!”

Több mint tíz éve kötelező családi életre nevelni a gyerekeket a magyar állami iskolákban, de a tanárok jó része erről még csak nem is hallott. Mennyit segít eligazodni a 21. század elejének viszonyai között Arany János 1851-es verse, a Családi kör?

Az ipari kapitalizmus kialakulásával szétesett a család, és ez most mindenkinek fáj

A piaci működésmód erősen formálja a háztartáson belüli viszonyokat. Az állam pedig, ami csökkenthetné ezeket az egyenlőtlenségeket és tehetne azért is, hogy kevesebben éljenek magányosságban, inkább kivonul, vagy csak bizonyos rétegekre figyel, mondja Gregor Anikó, az ELTE szociológusa.

Több mint tíz éve kötelező családi életre nevelni a gyerekeket a magyar iskolákban. De mit mondana erre Arthur Schopenhauer?

Mindennapi filozófia rovatunk mai kommentátora Arthur Schopenhauer német filozófus-metafizikus.