Nem a Bitcoinnal, hanem a világ bankjaival száll versenybe a saját pénzét kibocsátó Facebook

Bemutatta saját kriptovalutáját a Facebook, amely 2020-tól teszi lehetővé közel 2,4 milliárd felhasználójának, hogy valutájukat a globálisan elfogadott, libra nevű digitális pénzre váltsák, és a hagyományos bankrendszert megkerülve vásároljanak online, vagy utaljanak pénzt egymásnak, az ígéretek szerint a banki ügyleteknél megszokotthoz képest drasztikusan csökkentett tranzakciós díjért.

Az egyelőre leginkább csak a kriptopénzeknél használt, de a közeljövő egyik legfontosabb technológiájaként beharangozott blokkláncra alapozott pénzügyi infrastruktúrával az lenne a Facebook célja, hogy elérje azt az 1,7 milliárd embert, akinek nincs lehetősége bankszámlát nyitni. A cég tervei szerint így első körben az egyének közti átutalások alakítják majd a Libra forgalmát, hogy aztán később az első igazán elterjedt kriptopénzzé váljon, és a globális elfogadóhelyek kiépülésével szinte bárhol lehessen fizetni vele – valamint olyan műveletekre is igénybe lehessen venni, mint a kölcsön vagy a hitelezés.

Ehhez persze arra van szükség, amit idáig egyetlen kriptopénznek sem sikerült elérnie: legalább olyan stabilnak kell lennie, mint egy nemzeti valutának, például a dollárnak. Márpedig ha annak az 1,7 milliárd embernek csak néhány százalékát sikerül bevonni, máris több ember között forogna a libra, mint a bitcoin, ráadásul a white paper szerint a Librát stabilitásra tervezték: arany helyett ugyanis alacsony volatilitású pénzügyi eszközökkel (bankbetétekkel, rövid lejáratú állampapírokkal) fedezik, kizárólag megbízhatónak ítélt, központi bankoktól.

Nyugalom, a Facebookot ezúttal mások is felügyelik

Ha már megbízhatóság: mivel a Facebook nagyon jól tudja, hogy a közösségimédia-függővé tett felhasználóik nagy része nem hagyja ott ugyan a szolgáltatást az adatvédelmi botrányok miatt, az új termékek használatára viszont már nehéz rávenni őket, ezért nem is egyedül vezeti be a globális pénzt, hanem egy nagy szövetség részeként.

A pénzügyi hálózatot felügyelő, genfi központú Libra Association egyelőre 28 tagból áll, de a 2020-as indulásig ezt szeretnék 100-ra növelni – az alapító tagoknak minimum 10 millió dollárt kellett befizetniük a közös alapba. A szövetség feladata lesz a Libra Reserve nevű eszközkészlet kezelése is, vagyis gondoskodni arról, hogy minden egységnyi libra mögött álljon valamilyen kézzelfogható érték, a szimplán ritkasága miatt értékes bitcoinnal ellentétben.

A tagok kategóriákra bontva a következők:

- Fizetés: Mastercard, PayPal, PayU, Stripe, Visa

- Technológia és piac: Booking Holdings, eBay, Facebook/Calibra, Farfetch, Lyft, MercadoPago, Spotify AB, Uber Technologies, Inc.

- Telekommunikáció: Iliad, Vodafone Group

- Blokklánc: Anchorage, Bison Trails, Coinbase, Inc., Xapo Holdings Limited

- Kockázati tőke: Andreessen Horowitz, Breakthrough Initiatives, Ribbit Capital, Thrive Capital, Union Square Ventures

- Nonprofit és multilaterális szervezetek: Creative Destruction Lab, Kiva, Mercy Corps, Women’s World Banking

A Facebook azt ígéri, hogy bár a rendszert egyedül fejlesztette ki, a Libra 2020-as indulását követően hátralép a vezető szerepből, és a szövetséget vezető tanácsban ugyanúgy egy szavazata lesz, ahogy a többi tagnak.

Hogy lesz nekem librám?

Mivel a Facebook a jelek szerint komolyan veszi a bankolási lehetőség nélkül maradt emberek elérését, a kezdetben nulla, vagy legalábbis nagyon a nullához közelítő tranzakciós díjat számít majd fel – jelen állás szerint ennek a díjnak egy része lesz az egyetlen bevétele a Facebooknak a Librából. Hogy bedurrantsák az egész pénzügyi rendszert, az elején valószínűleg ingyen szétosztanak egy bizonyos mennyiséget (jó eséllyel a szegényebb régiókban), később pedig a Libra hálózatához csatlakozó cégeken belül várható, hogy a fizetést legalább részben librában kapják majd. A Mastercard és a Visa jelenléte azért azt is előrevetíti, hogy egyszerűen vásárolni is lehet majd librát – erre idővel a pénzváltók is felkészülhetnek.

„Az átutalás a világ egyik legfontosabb pénzforgalmi típusa, ebben az évben várhatóan a 715 milliárd dollárt is eléri. Ebből 50 milliárdot a tranzakciós díjak tesznek ki, és természetesen a fejlődő országok fizetik meg ezeknek a díjaknak az oroszlánrészét. A projektünk ezt az 50 milliárdot adná vissza a felhasználók kezébe” – mondta a Libra Association kommunikációs vezetője, Dante Disparte a Swissinfónak.

A Facebook reményei szerint továbbá a külföldön dolgozók gyorsan és olcsón tudnak majd hazaküldeni pénzt, az egyetemisták pedig egyszerűbben tudják majd fizetni a lakbért – ez a TechCrunch szerint azért is lenne nagy erény, mert a külföldre utalás tranzakciós díja átlagosan 7 százalék körül mozog, a lakbér csekken való befizetése pedig nem tartozik a legbiztonságosabb fizetési módszerek közé.

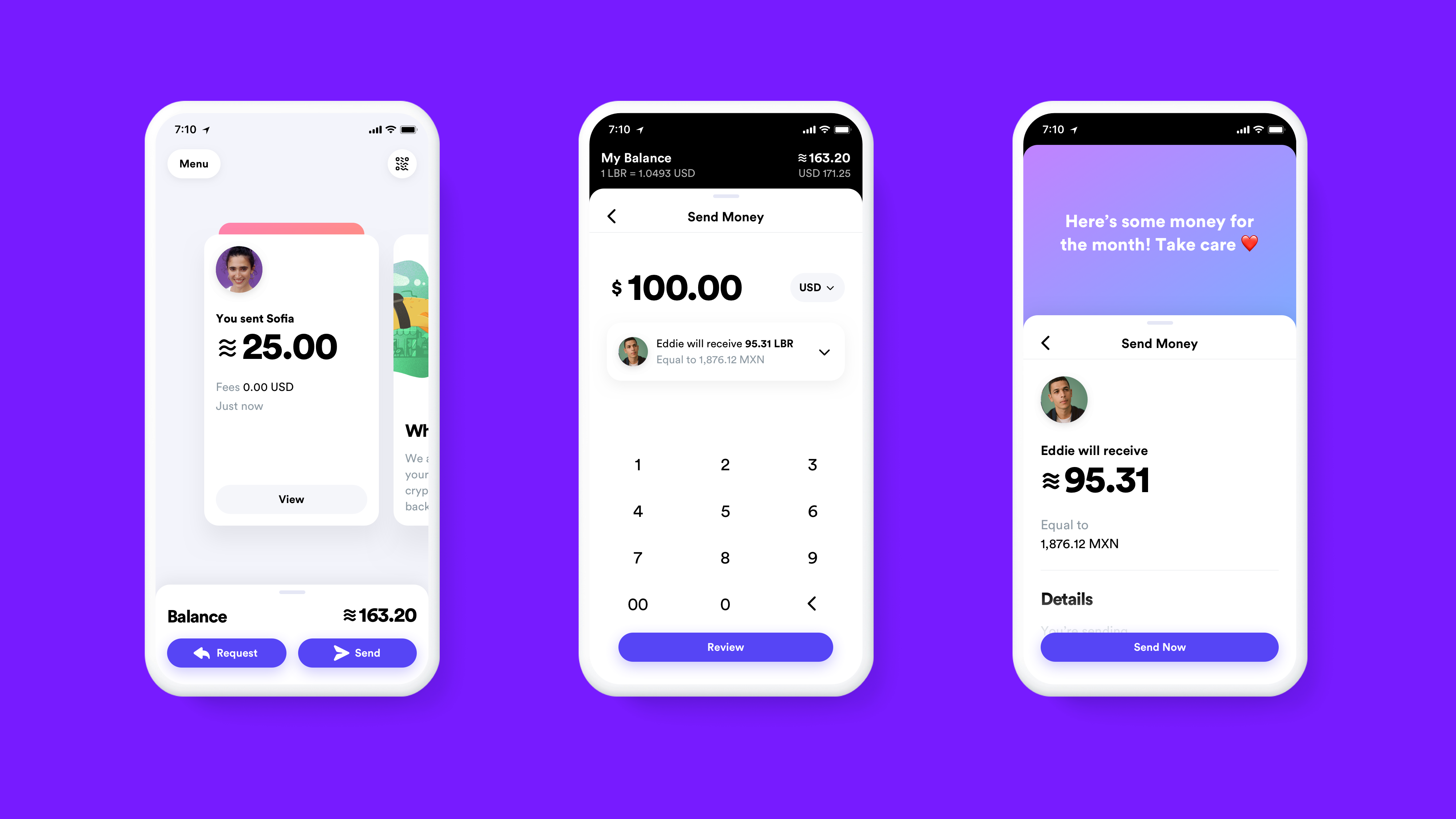

Az alapötlet tehát annyi, hogy olyan egyszerűen lehessen pénzt küldeni, mint egy Messenger-üzenetet. Erre a Facebook létrehozta a saját digitális pénztárcáját, a Calibrát, ami eleinte a Messenger és a WhatsApp részeként kerül a körforgásba, de később önálló alkalmazásként is le lehet majd tölteni. Ezen kívül valószínűleg minden magára valamit is adó e-kereskedelmi cég fejleszt majd magának saját digitális pénztárcát, például a 28 tagú szervezetben is helyet foglaló PayPal.

A biztonsági normáknak megfelelően a Calibra használatához egy fényképes igazolvány szükséges, ennek alapján végezheti el a cég a pénzügyi átvilágítást. Ha csalásra vagy pénzmosásra utaló jeleket vél felfedezni a Calibra automatizált rendszere, a cégnek értesítenie kell a hatóságokat.

Innentől már egyszerű a képlet: feltöltjük librával a pénztárcát, kiválasztjuk, hogy kinek akarunk pénzt küldeni, és opcionálisan egy megjegyzés kíséretében átutaljuk a pénzt. A cég a későbbiekben a QR-kódon alapuló vásárlást és a boltokon belüli instant fizetési lehetőségeket is bevezetné.

Az építkezés már most elkezdődött

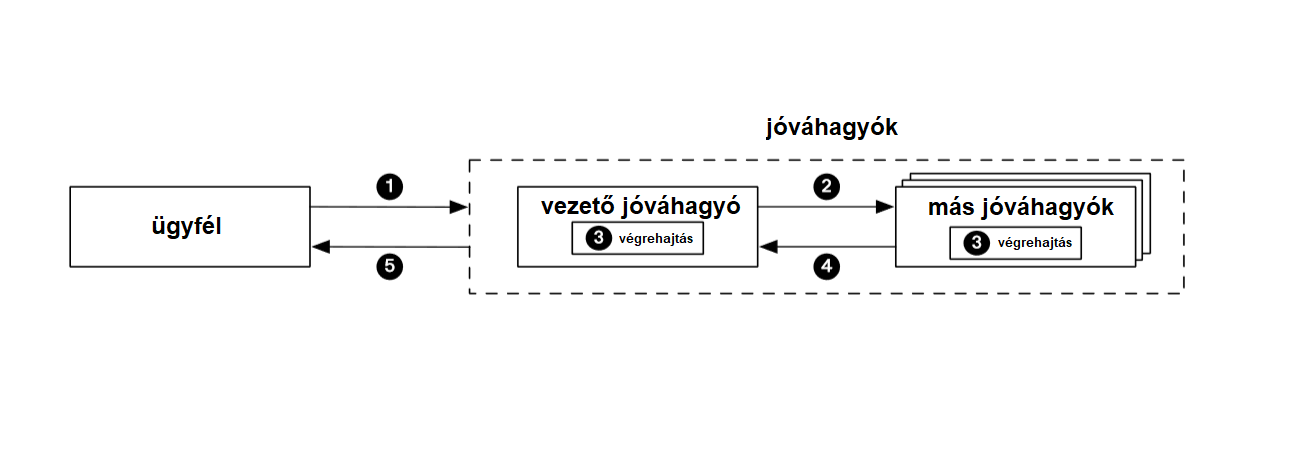

A fizetések a saját gyártású Libra blokkláncban, vagyis egy titkosított, nyilvános adatbázisban lesznek elkönyvelve, amely másodpercenként 1000 tranzakciót képes elszámolni – csak összehasonlításképp, a Bitcoin 7-et, az Ethereum 15-öt tud ugyanennyi idő alatt. Egy másik nagy különbség, hogy az ismert kriptókkal szemben a librát nem lehet csak úgy bányászni, cserébe a szövetséget alkotó cégek egy minimum követelményrendszernek köszönhetően hipergyorsan elkönyvelik a tranzakciókat, így nem lehetnek olyan problémák, mint a kifizetéseket sokszor lassan végző Bitcoin esetében.

Ez ugyan ellentmond a kriptopénzek egyik fő ismérvének, a decentralizáltságnak, de a Facebook szerint a hálózat tervezett méretében nem lehet biztonságosan és gyorsan működni, ha bárki beszállhatna a blokkláncot fenntartó könyvelési folyamatokba. 5 év után tervezik csak megnyitni a blokkláncot azok előtt, akik nem szövetségi tagok, de egy minimum követelményt (a könyveléshez bonyolult kriptográfiai számítások, vagyis komoly energiaigény szükséges) vállalni tudnak.

A nyílt forráskódú blokklánchoz egyébként saját programozási nyelvet is alkottak, Move néven, amivel már most bárki fejleszthet alkalmazásokat a Libra blokkláncára, hogy a 2020-as induláskor azonnal elérhetővé is válhassanak. Ez jelenthet librával való fizetést lehetővé tevő vagy okosszerződésekkel működő appokat is. Igaz, a blokkláncot már most támadják a terület szakértői, akik szerint a Libra közelebb áll az Ethereumhoz, mint a Bitcoinhoz, de egyik nagy problémát sem tudta megoldani, amivel az Ethereum évek óta küszködik – mások szerint a protokoll valójában nem is felel meg a blokklánc kritériumainak, így nem is lehetne annak nevezni.

A Libra mindenesetre ösztönző programokkal is készül az üzleteknek: azok a cégek, akik a „Know Your Customer” néven ismert csalás- és pénzmosásellenes procedúrán átvilágítják a vásárlókat, valamint akik egy évnél tovább aktív vásárlókat vonzanak, librában mért jutalmat kapnak. Az így kapott pénzt meg is tarthatják, de akár a felhasználók közt is szétoszthatnak belőle valamennyit, és kedvezményekre is fordíthatják. Ez a versenyhelyzetnek, és így a Libra terjedésének is kedvez, elég elképzelni, mi történne, ha az eBay, a Spotify vagy a Vodafone (hogy csak a már csatlakozott partnereket vegyük számításba) kedvezményeket adna, ha a saját valutád helyett librában fizetsz.

Az egykori PayPal-vezér váltja valóra Zuckerberg álmát

A 23 éves kora óta különböző internetes és mobilos startupokkal próbálkozó David Marcus 2008-ban alapította meg Zong nevű cégét, amely azt tette lehetővé, hogy a felhasználói a telefonszámlájukat terhelve végezhessenek mobilos online vásárlásokat. A Zongot 2011-ben, 240 millió dollárért felvásárolta az eBay, Marcus pedig a cégcsoporthoz tartozó PayPalhoz került először alelnökként, majd egy évvel később elnökké választották.

Amikor a román és iráni felmenőkkel rendelkező, Franciaországban született és Svájcban felnőtt szilícium-völgyi vállalkozó 2014-ben csatlakozott a Facebookhoz mint a cég üzenetküldő termékeiért felelős alelnöke, már rég a kriptopénzek egyik nagy hírvivőjének számított. 2013-ban, a kriptomessiás hírében álló Winklevoss ikrekkel egy időben kezdett óriási összegeket tolni a bitcoinba, aminek köszönhetően az addig ingadozó árfolyam elindult a tartós növekedés útján, a világhír felé.

A Messenger Marcus vezérletével vált külön a fő Facebook-apptól, és lépte át az 1 milliárdos felhasználói küszöböt, de a pénztechnológiai szakembert nyilván nem az egyszerű üzenetváltás miatt csábították a céghez: 2015-ben beindult a felhasználók közti pénzküldés lehetősége a platformon, 2016-tól pedig az üzleti Facebook-oldalaknak is lehetővé tették, hogy csetbotokon keresztül érjék el a potenciális vásárlókat, akik egyből a Messengeren fizethessenek is a termékeikért.

2017-re a Facebook már nagy lemaradásban volt a versenytársakkal szemben a globális fintech színtéren (elég az Apple Payre, a Google Payre vagy a WeChatre gondolni), pedig Zuckerberg már régóta dédelgetett hasonló álmokat – a Facebook Credits például 2010 és 2013 között, elég nyögvenyelősen működött, a felhasználók nem kapkodtak az egyenként 10 centet érő virtuális kreditek után. Így 2017 végén, amikor Marcus végre választ talált a kérdésre, hogy mit tudnának kínálni annak a rétegnek, amelynek van mobiltelefonja és internete, de nincs lehetősége a bankolásra, összeállt a kép.

A Facebook nagy 2018-as átszervezése idején David Marcust az új blokklánc osztály vezetőjének nevezték ki, és kettős feladattal látták el – egyik keményebb volt, mint a másik. Amellett, hogy globális kriptopénzt kellett építeni a technológiára, tudták, hogy meg is kell majd győzni az embereket, hogy vegyék azt igénybe – annak ellenére, hogy az ekkorra már az adatvédelmi botrányok kellős közepén lévő Facebook nevét viseli.

A szabályozók kiakadtak, a pénzügyi vezetők aggódnak

Az Egyesült Államok Képviselőházának pénzügyi szolgáltatásokkal foglalkozó bizottsága nem sokat tétlenkedett, azonnal felszólította a céget, hogy függessze fel a projektet, amíg a kongresszus nem végez annak átvizsgálásával. „A Facebook emberek milliárdjainak adatait tárolja, és újra meg újra figyelmen kívül hagyta azok védelmét. A bejelentéssel, miszerint kriptopénzt kíván létrehozni, a Facebook folytatja az ellenőrizetlen növekedését és még jobban belemászik a felhasználóinak életébe” – írta közleményében a bizottságot vezető Maxine Waters.

De Európában is nagy port kavart a bejelentés. A francia pénzügyminiszter, Bruno Le Maire egy rádióinterjúban hevesen tiltakozott az ellen, hogy a libra szuverén pénznemmé váljon, és egyben felszólította a globális pénzrendszert felügyelő G7 csoportot, hogy júliusi találkozójukra készítsenek egy jelentést a Facebook projektjéről – írja a Bloomberg. Le Maire az adatvédelmi aggályok mellett leginkább attól tart, hogy pénzmosásra és a terrorizmus finanszírozására használják majd a Librát. Ezt a nézetet osztja Markus Ferber német EP-képviselő is, aki szerint a Facebook árnyékbankot igyekszik létrehozni, ezért a szabályozóknak minél hamarabb vizsgálniuk kell a cég terveit.

Az Európai Központi Bank éves tanácskozásán is felmerült a Libra: a portugáliai találkozón a Bank of England igazgatója, Mark Carney azt mondta, „bármi, ami ezen a világon működőképes, azonnal rendszerszerűvé válik, így a legmagasabb szabályozási normáknak kell alávetni”. Szerinte nyitottan kell hozzáállni minden olyan technológiához, amely egyszerűbbé teszi a – főleg országok közti – pénzátutalást.

A Facebook mindenesetre ígéretet tett arra, hogy a Calibra nem lesz összekötve a Facebook-profillal, így a két app között semmilyen adatcsere nem történhet meg – vagyis ha Calibrán keresztül vásárlunk valahol, akkor annak alapján nem jönnek majd szembe a bolt reklámjai a Facebookon. A biztonsági kérdésekkel kapcsolatban egy másik vállalást is tett a cég: ha valakinek feltörnék a digitális pénztárcáját, akkor a Facebook minden ellopott librát visszatérít.

Kapcsolódó cikkek a Qubiten:

Mark Zuckerberg alapjaiban változtatná meg a Facebookot

Fokozott adatvédelem, titkosított üzenetküldés, egyesített platformok – ezeket vázolta fel a Facebook jövőjével kapcsolatban az alapító, aki gyanúsan sokat emlegeti, hogy a Facebook- és Instagram-sztorikban van a jövő. Az adatgyűjtés korlátozásával kieső bevételeket viszont valahogy pótolni kell.

10 éves a Bitcoin

2019 lesz az év, amikor a Bitcoin egyszerűen unalmassá válik, de a kriptovaluta 10 éves története nem szűkölködik az izgalmas fordulatokban. És bár a lufi kipukkadni látszik, most kezdenek el megjelenni a blokkláncra épülő mindennapi technológiák.

Még ha ki is pukkad a bitcoinlufi, a mögötte rejlő technika elhozhatja az új digitális korszakot

A bitcoin egy-két éve még nevetség tárgya volt, ma már kormányok tiltják, és a legnagyobb bankok kacérkodnak vele. Az értékét egy év alatt megtízszerező kriptovaluta akármikor bedőlhet, de a mögötte rejlő technológia olyan jelentőségű változást hozhat az életünkben, amilyet az internet a kilencvenes években.