Túl régóta tart a jó világ Amerikában, itt az ideje, hogy beüssön a krach

Nehéz megmondani, hogy mikor, de „egészen biztos”, hogy a közeli jövőben a 2008-ashoz hasonló pénzügyi válság söpör át a világon – mondta a világ második leggazdagabb embere, Bill Gates márciusban egy reddites interjúban. A Microsoft alapítója a merész kijelentésnél nem másra hivatkozott, mint a világ harmadik leggazdagabb emberére, egyben barátjára, Warren Buffettre, a Berkshire Hathaway első emberére.

A 2008-as gazdasági válság az amerikai jelzáloghitel-piacon robbant ki, és gyorsan továbbgyűrűzött. A nagy gazdasági világválság óta tapasztalt legsúlyosabb krízis hatására csak az Egyesült Államokban 8,7 millióan veszítették el munkájukat.

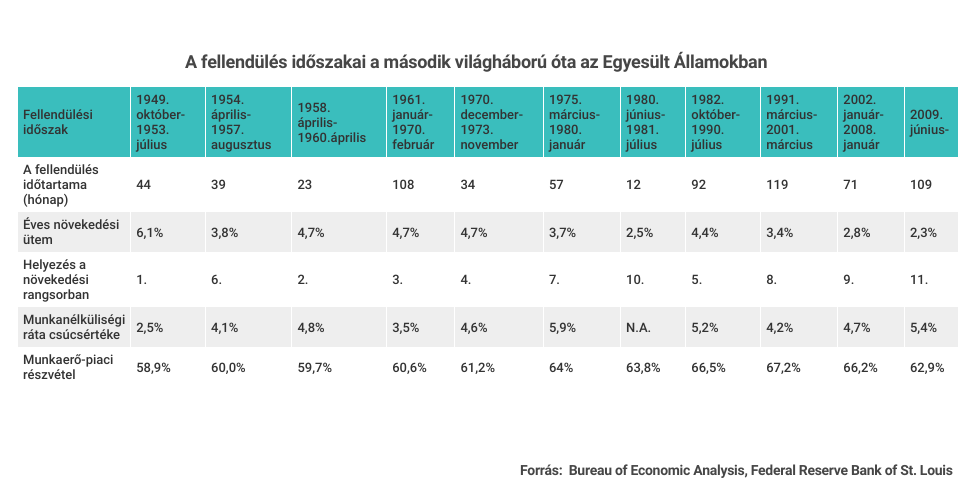

Csakhogy a válság véget ért, és az amerikai gazdaságban szinte példátlan aranykor köszöntött be: a második világháború óta mostani a második leghosszabb fellendülési időszak, (egyelőre) csak 10 hónappal rövidebb, mint a leghosszabb, amely 119 hónapig tartott 1991 és 2001 márciusa között. Mivel a konjunktúra átlagos időtartama a háború óta 57 hónap, amit már jócskán túlléptünk, sokak szerint törvényszerű, hogy a nem túl távoli jövőben fordulópontnak kell jönnie, és beüt a krach.

Hogy a fellendülést mindössze kiigazítás, recesszió (két egymást követő negyedévben csökken a GDP), teremtő rombolással járó strukturális válság, netán összeomlás követi-e, arról erősen megoszlik az elemzők véleménye. Létezik egy Trump intézkedéseit ellenző és egy Trump-barát iskola: előbbi szerint az elnök befektetést ösztönző intézkedései túlpörgetik az amerikai gazdaságot, aminek a következménye az elkerülhetetlen becsapódás. Védővámjai pedig kárt okoznak a feltörekvő gazdaságoknak, és ennek hatásai – a rekordméretű adósságállománnyal megspékelve – tovább- illetve visszagyűrűzhetnek az Egyesült Államokra és a világra.

A Trump-barát megközelítés szerint azonban az elnök éppen azt teszi, amire szükség van: a befektetés ösztönzésével az amerikai gazdaság nemhogy recesszióba fordul, hanem új lendületet kap a 2008-as válságot követő, viszonylag szerény növekedés. E szerint a forgatókönyv szerint a recesszió, ha be is üt, legfeljebb átmeneti lehet, és a kockázatosabb piacokat sújtja majd.

Válság már jövő februárban?

Sokan osztják Bill Gates fenti véleményét, így például Desmond Lachman, a Nemzetközi Valutaalap (IMF) szabályozással foglalkozó osztályának korábbi igazgatója, az Amerikai Vállalkozási Intézet munkatársa is, aki februári véleménycikkében nem kevesebbet állított, mint hogy már egy év múlva ilyenkor (azaz 2019. februárban) kitörhet a 2008/09-eshez hasonló gazdasági és pénzpiaci válság még akkor is, ha Janet Yellen, a Fed előző elnöke azt is ígérte, az ő életében már nem lesz több hasonló.

Lachman szerint a globális válsághoz szükséges összes tényező összeállt, emellett az amerikai gazdaságpolitika (azaz a kormány és a Fed) hibás döntései miatt az amerikai gazdaság a közeljövőben túlpöröghet, ami meghajthatja az inflációt, ez pedig előbb-utóbb kamatemeléshez vezet, ami világszerte kipukkaszthatja az eszközárbuborékokat (kb. amikor egy pénzügyi vagy reáleszközt tartósan és jelentősen túlértékel a piac, bár a fogalomnak a Magyar Nemzeti Bank elemzői szerint nincs egységes definíciója).

Lachman úgy gondolja, hogy a világgazdasági válság minden összetevője adott. De melyek ezek? Az eszközárbuborékok és a hitelkockázat helytelen beárazása tekintetében Lachman szerint ma még annál is aggasztóbb a helyzet, mint 2008 szeptemberében volt, mivel ez akkor elsősorban az amerikai lakás- és hitelpiacra korlátozódott, most viszont világszerte ez a trend. Különösen a magas hozamú, illetve a feltörkevő piacok kitettek ezeknek a hatásoknak. Világszerte létrejöttek államkötvény-piaci buborékok, emellett lakáspiaci buborékok alakultak ki olyan vezető gazdaságokban, mint a kanadai, a kínai és a brit.

A krízist elősegítő további tényező az eladósodottság nagy mértéke: az IMF adatai alapján a globális eladósodottság GDP-hez viszonyított aránya jóval magasabb, mint 2008-ban volt. A közismerten eladósodott Olaszországban például a GDP 135 százalékát éri el, ami akár egy adósságválságot is előrevetíthet az eurózónában, ha világszerte beköszönt a recesszió.

Lachman szerint a fent felsorolt jelenségek az elmúlt évek szokatlanul enyhe globális monetáris politikája miatt alakultak ki, és csak addig nem köszönt be a nagy felébredés korszaka, amíg a kamatok megmaradnak a jelenlegi, igen alacsony szintjükön. A Fed már Lachman cikkének megírásakor megkezdte az emelési ciklust, ahogy az alábbi ábrából is kiderül: akkor 1,5 százalékos volt, most 2 százalékon áll az amerikai alapkamat. A szervezet az idei két emelés után további kettőt helyezett kilátásba 2018-ra, illetve hármat a jövő évre.

Az amerikai gazdaság túlpörgését vetíti előre az elemző szerint, hogy az amerikai pénzügyi feltételek 40 éve nem voltak ennyire megengedőek az alacsony kamat, a túlértékelt részvénypiacok és a gyenge dollár hármas kombinációjának köszönhetően. Igaz, Lachman jóslata óta a dollár eléggé összeszedte magát:

Lachman fenntartja a lehetőséget, hogy előrejelzése nem válik be, nem pukkannak ki a buborékok, és jövő februárban nem köszönt be a gazdasági világválság. „Ebben az esetben elismerem majd, hogy tévedtem, amikor túl borúlátó voltam a világgazdaság állapotával kapcsolatban. Ahhoz viszont akkor is ragaszkodni fogok, hogy minden számba vehető jel a válság irányába mutat.”

A malajziai Star Online inkább a Trump által márciusban indított kereskedelmi háború szemszögéből közelítette meg a válság kérdését júliusban. Az amerikai kamatemelés gyorsuló ütemét és a globális lassulás miatti aggodalmakat a cikkben megszólaltatott szakértők is felhozták mint a válságot megalapozó tényezőket. Ők azonban nem a 2008-as, hanem az 1997-98-as, az ázsiai feltörekvő piacokból gyűrűző válsághoz hasonlították azt a krízist, amire a közeljövőben számítanak.

Újra hódít a bóvli és a „dögöljön meg a szomszéd tehene” gazdaság

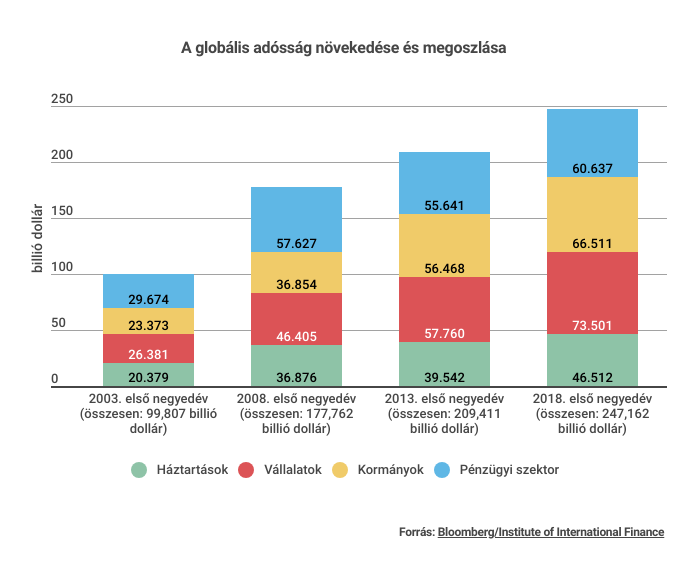

A legnagyobb kockázatot azok a gazdaságok viselik, amelyeket hitelekből pörgetnek, különösen ha az eladósodottság nemcsak a lakossági, hanem a vállalati szektorban is magas. A globális eladósodottság 2018 első negyedévében döntött új rekordot: elérte a 247 billió dollárt, ami 43 százalékkal több, mint a 10 évvel ezelőtti összeg.

Csing Veng Csin, a Public Investment Bank vezető kutatója szerint a következő válság nagyobb lesz, mint a múltkori, és a töménytelen adósság váltja majd ki. A világ ezen a ponton nem engedheti meg magának a lassulást – mondta az elemző. A kereskedelmi háborúk légkörében romlik a válságok kirobbanásának szempontjából kulcsfontosságú üzleti bizalom és aktivitás, a politikusoknak tehát meg kell őrizniük a józan eszüket, és készenlétben tartani a megfelelő fékeket és ellensúlyokat a káros trendek megfékezésére. Ha ez elmarad, egyetlen negatív fejlemény is elindíthatja a lavinát.

A többi ország rovására bevetett gazdasági ösztönzők jó eséllyel visszafelé sülnek el, többen járnak velük rosszul, mint jól, ezért ideje lenne igazságosabb kereskedelmi rendszert létrehozni. Ha a nagy gazdaságok védelmét vámokkal és hasonló eszközökkel biztosítják, az kihat más országok ellátási láncaira, kereskedelmére és befektetéseire is, és végső soron előidézi a rettegett lassulást. Ahogy az amerikai-kínai kereskedelmi háború is éreztette már negatív hatásait a nyár elején Kínában, ahol a termelékenység csökkent a vártnál nagyobb mértékben, illetve Dél-Koreában, ahol váratlan exportcsökkenés állt be.

Közben az adósságállomány mennyisége mellett a minősége is aggasztó, mivel a befektetők a magasabb hozammal kecsegtető, de kockázatosabb bóvlikötvények felé fordultak. Pong Teng Szjú, az InterPacific Securities vezető kutatója arra figyelmeztetett, hogy a ma még a likviditásban bízó befektetők reményei dugába dőlhetnek, ha a válság elkezdődik: a fizetőképesség megszűnik, a bóvliban utazó üzletemberek pedig jókora veszteséget lesznek kénytelenek elkönyvelni.

Az adósságtól hajtott növekedés az olcsó hiteleken keresztül könnyelmű, kétes eredménnyel járó befektetésekhez vezethet, ami pedig pénzügyi válságot idézhet elő. A kormányok már túl régóta bazíroznak arra, hogy alacsony kamatokkal növelhetik a fogyasztást és a hitelezést, „erről gyorsan le kell szoknunk, mielőtt a válság utáni fellendülés kifogy az erőből” – mondta Li Heng Gui, a malajziai Socio Economic Research Center ügyvezető igazgatója.

A dollár erősödésével és az amerikai alapkamat növekedésével a nyomás fokozódik, a globális fizetőképesség csökken. A válság egyik előjele a fordított hozamgörbe lehet, ami azt jelenti, hogy a rövid távú hozamok nagyobbak. Ez arra utal, hogy a befektetők nem nagyon bíznak hosszú távon a gazdaság erejében-jóllétében. Ha a Fed lassít a kamatemelésen, késleltetheti a hozamgörbe átfordulását, ami azért jó, mert ha a bankoknak nem éri meg a hosszú távú hitelezés, máris itt a hitelpiaci válság. Mivel a bankok ma erősebbek, az elemző szerint nagyon valószínűtlen, hogy kitörjön egy, a 2008-ashoz hasonló krízis.

Ha mindez nem lenne elég, az ázsiai szakértőkben felmerült egy olyan lehetőség is, hogy a dotkomlufi kipukkadásához hasonlóan most is adódhat egy, a techcégeket érintő válság, miután a legnagyobb piacokon (például amerikai, kínai) már elérték felső határukat a mobiltelefon-eladások, beállhat tehát egy lassulás ebben a szektorban. (Ezt vitatja például a Goldman Sachs, rámutatva, hogy a techcégek stabilak, bevételeik meggyőzően növekednek.)

Joggal büszke Donald Trump?

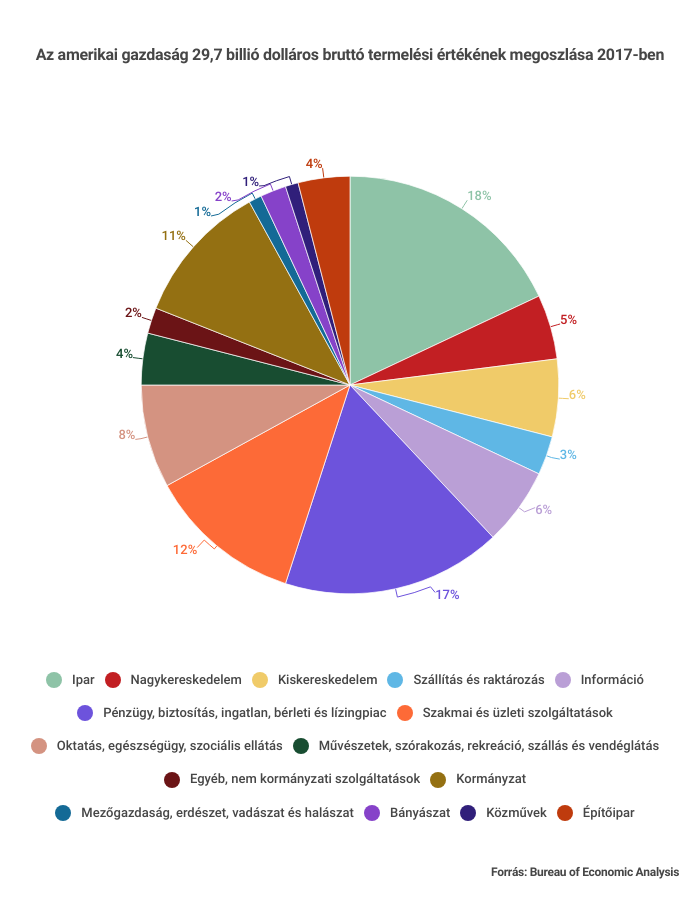

A világgazdasági kilátások szempontjából meghatározó az amerikai gazdaság állapota. A világ legnagyobb és legkomplexebb gazdaságát tavaly 18,1 billió dolláros GDP és 29,7 billió dolláros bruttó termelési érték jellemezte, amely a következőképpen oszlott meg:

Az amerikai gazdaság meghatározó tényezője még a kereskedelmi mérleg állandó hiánya (az USA évtizedek óta lényegesen többet importál, mint amennyit exportál), de az OECD adatai szerint az elmúlt időszakban nem volt lényeges változás a deficit mértékében. Igaz, az utolsó adat 2017 utolsó negyedévéről szól, amikor még nem kezdődött el az elnök – elvileg a hazai ipari termelés élénkítését célzó – vámháborúja.

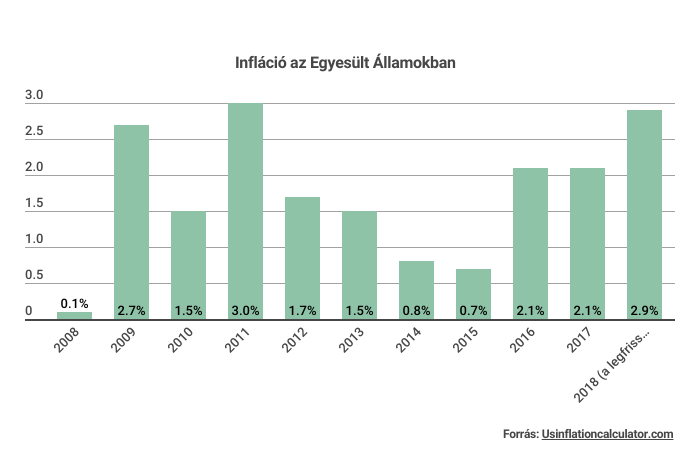

Trump gyakran – és sok szempontból joggal – büszkélkedik azzal, hogy kormánya pályára állította a gazdaságot, a bérek szakadatlanul növekednek. Ez így igaz, 2014 óta évről évre 2-3 százalék körül nőnek nominálisan a bérek, az inflációval kiigazítva (ez a 2018. júniusi előzetes adatok szerint 2,9 százalék) azonban 0 százalék körüli a keresetek növekedése.

Az áremelkedést leginkább az olajár növekedése hajtja, amit a venezuelai és a közel-keleti helyzet – elsősorban az Irán elleni amerikai szankciók – miatti termeléskiesés idéz elő. Ahogy arról már korábban írtunk, a Nemzetközi Energiaügynökség a globális olajellátás további szűkülésére számít.

Bár a reálbérek beragadása valóban visszahúzó erő lehet, van számos tényező, amely optimizmussal töltheti el az amerikaiakat: a foglalkoztatás magas, a munkanélküliségi ráta alacsony a hivatalos adatok szerint, a háztartások és a vállalkozások bizakódóak, a részvényárfolyamok emelkedő pályára állnak.

A gazdaság azonban mégsem tűnik stabilnak és sebezhetetlennek, akár egy Törökországra kivetett szankciók miatti lokális válság is megtépázhatja időlegesen az árfolyamokat, ahogy augusztus első felében kiderült. Bár volt már rá példa, hogy a feltörekvő piacokon kialakult válság okozott problémákat az Egyesült Államokban, például a már említett, 1997-es ázsiai pénzügyi krízis esetében, nem jellemző, hogy ezek sebet ejtenének a bivalyerős amerikai gazdaságon. A feltörekvő piacok betegsége azonban jövőre komolyan árthat az amerikai és a világgazdaságnak is – legalábbis Scott Anderson, a Bank of the West vezető közgazdásza szerint. Márpedig a legnagyobb veszélyt éppen egy Wall Street-i pánik jelentené.

Az USA és a kereskedelmi háború

Az amerikai részvénypiacok a múlt héten kissé megnyugodtak, miután Kína jelezte, hogy hajlandó újranyitni a tárgyalásokat az Egyesült Államokkal, és felmerült egy Mexikóval kötött megállapodás lehetősége is.

A vámháború megtorpedózhatja az amerikai növekedést, a vámok és a többi ország válaszintézkedései hozzájárulhattak az infláció növekedéséhez, pedig az már így is kiugróan magasnak tűnik az előző évekhez képest. Igaz, a kölcsönös vámkivetések hatására erősödött a dollár, ami olcsóbbá tette az importot, miközben sok cég próbálta visszafogni az áremeléseket, hogy ne veszítsen piaci részesedéséből.

Bár a kereskedelmi háború és a vámok átmenetileg lefelé nyomták az inflációt, és egyes amerikai cégek is kifejezetten rosszul jártak, Trump védőintézkedései valójában nem sokat ártottak az amerikai gazdaságnak – mondta Ward McCarthy, a Jefferies pénzügyi csoport egyik leányvállalatának vezető közgazdásza.

Véleményét osztja Beth Ann Bovino, az S&P Global Egyesült Államokkal foglalkozó vezető közgazdásza is, aki szerint az amerikai gazdaság kifejezetten jó formában van. A szakember az idei, 3 százalékra várt növekedés után 2019-re is hasonló, vagy kicsivel alacsonyabb bővülési rátára számít, ami a világgazdaságra is serkentőleg hathat.

Fontos, hogy hogyan cselekszik a Fed: bár az amerikai központi bank szerepét betöltő szervezetre hagyományosan nem szoktak válságtényezőként tekinteni, az elemzők szerint kulcsszerepe lesz abban, hogy beüt-e a válság, és ha igen, mennyire lesz súlyos. A kamatemeléssel máris megdrágította a hiteleket, ezzel lehűtötte a lakáseladásokat és az építőipart.

Ha törvényben meghatározott céljait szem előtt tartva a Fed elvéti a ritmust (tehát túl gyorsan vagy túl lassan cselekszik), árthat a gazdaságnak, miközben Európában és Japánban is szigorodik a monetáris politika. Jerome Powell Fed-elnök éppen pénteken fogja kifejteni nézeteit az amerikai gazdaság kilátásairól.

Fenntartható a csoda?

James Hickman befektető és makrogazdasági elemző a héten hosszú elemzésben állt ki a trumpi gazdaságpolitika mellett, főként azt a kérdést vizsgálva, mennyire fenntartható az a növekedés, amelyet a cikk elején idézett IMF-es múltú elemző inkább túlpörgetésnek lát. Hickman szerint az USA jó eséllyel tartós és meredek növekedési pályára áll, az elkövetkező 2-3 évben 3 százalék körüli lehet az amerikai GDP növekedése, amit ő az elnök érdemének tart.

Az amerikai fellendülés fenntarthatóságát ugyanakkor megkérdőjelezi, hogy beragadtak a reálbérek, lehetne még növelni a munkaerőpiaci részvételt, és nem kielégítő a pénzforgási sebesség, a gazdaság erőnlétének egyik fontos fokmérője. Az elemző szerint tévedés, hogy a gazdaság fő meghajtó ereje a fogyasztás (ezt Hickman egyenesen fikciónak nevezi), szerinte a magánbefektetések mértéke, illetve a termelés a kulcs, míg a fogyasztás fellendülése csak a tőkefelhalmozás hatása.

Márpedig a magánszektor tőkeráfordításai stabilan magasak Trump beiktatása óta. Utóbbi tényező Hickman érvelése szerint akár egyfajta „második lendületet” adhat a gazdasági növekedésnek, amely a leggyengébbnek számít a második világháború óta lezajlott fellendülési időszakokban, a szerény, évi 2,3 százalékos átlagos GDP-bővüléssel (lásd a táblázatot a cikk elején). Feltéve persze, hogy kitart a magánbefektetők optimizmusa.

Az amerikai gazdaság Trump beiktatása előtt is növekedett, mégis alulteljesített: tőkehiányos volt, a gyártási kapacitás is kihasználatlan maradt. Az új elnök, illetve tanácsadói testülete helyesen ismerte fel, hogy még több pénzt kell az állam felől a magánszektor felé csatornázni a befektetői optimizmus serkentése érdekében. Utóbbi aztán jelentősen növelte a tőkeráfordításokat, és nagy lökést adott a reál GDP növekedésének. Ehhez az elemző szerint nyolc éven át is kevés volt Barack Obama fiskális, illetve a Fed monetáris politikája.

A legutóbbi válság óta bevezetett szövetségi ösztönző intézkedések hatására a GDP-növekedés még a hosszú távon átlagos szintet sem érte el, nemhogy a recessziókat tipikusan követő kiugró növekedési rátákat. A Fed példátlan monetáris könnyítése ugyanígy nem hatott ösztönzőleg sem a renyhe termelésre, sem a növekedésre, ami arra utal, hogy a probléma nem monetáris jellegű.

Trump azonnal levette a cégek válláról a növekedést leginkább visszafogó intézkedéseket, és megreformálta Obama vállalati adórendszerét, amely Hickman szerint a legkevésbé versenyképes volt a fejlett gazdaságok adórendszerei közül. A tőkések ennek hatására rögtön megnyitották a pénzcsapokat, a nem lakáscélú állóeszköz-beruházások (NRFI) az új elnöki ciklusban eltelt hat negyedévből négyben kifejezetten nagy mértékben nőttek. A reál-GDP-növekedés átlaga 2,7 százalék volt a hat negyedévben, csaknem a duplája annak, amit az Obama-ciklus utolsó hat negyedévében mértek.

A jó kezdet azonban még nem jelenti feltétlenül, hogy fenntartható a nagyobb növekedés. A fenntarthatóság három kulcstényezője Hickman szerint a gazdasági kapacitás, a munkaerő megléte és a termelékenység.

A Fed augusztusi közleménye szerint míg 2015-től 2017-ig a teljes ipari kapacitás kevesebb mint 1 százalékkal nőtt, 2018-ban azonban 2 százalék körülire várják a bővülést. Mivel a teljes ipari kapacitás az amerikai gazdaságnak mintegy a 20 százalékát teszi ki, a duplázás nagyon is kiugró növekedés, amely akár ki is tarthat, figyelembe véve az elmúlt csaknem 10 évre jellemző alulköltést.

Ami a munkaerőpiacot illeti, Hickman szerint a munkanélküliség magasabb, mint a hivatalosan közölt 3,9 százalék, valójában 5,5 százalék felett lehet. A munkaerő-piaci részvétel (LFP) normális szintjét az ország demográfiai összetétele alapján 64 százalékban állapították meg, de egy dübörgő gazdaság az LFP-rátát is feljebb tornázhatja, az optimista elemző szerint 4-5 millió munkahelynyi kihasználatlan tartalék még biztosan van a gazdaságban, de a 7-8 millió sem kizárt.

A beruházások növekedése fokozta a termelékenység növekedését is, ami a jelenlegi fellendülési időszakból eddig nagyjából hiányzott. A munkatermelékenységi növekedés kezdi megközelíteni a válság előtti szintet, összhangban a nem lakáscélú befektetések feltámadásával.

Hickman tehát összességében úgy látja, hogy a magánbefektetések felfutása, a kapacitáskihasználtság és a termelékenységnövekedés jelentős gyorsulása együtt biztosítja, hogy a jelenlegi GDP-növekedés mértéke tartható legyen. A stagnáló reálbérek, a kelleténél kisebb munkaerő-piaci részvétel és pénzforgási sebesség pedig inkább a korábbi évekre jellemző lanyhább befektetői kedv kései következményei.

Kapcsolódó cikkek